Egen pensjonskonto

Dine ansatte får samlet all sin innskuddspensjon i en egen pensjonskonto – også fra tidligere arbeidsgivere.

Dine ansatte får samlet all sin innskuddspensjon i en egen pensjonskonto – også fra tidligere arbeidsgivere.

Egen pensjonskonto er en lovbestemt konto som Stortinget har vedtatt.

All pensjon samles automatisk i én konto, både fra dagens arbeidsgiver og fra tidligere jobber.

Med alt samlet på ett sted, får de ansatte bedre oversikt, forvaltningen blir mer effektiv, og kostnadene kan bli lavere. Lavere kostnader = mer pensjon til de ansatte. De ansatte kan selv velge hvor de vil ha pensjonen sin.

Du får månedlig faktura for alle dine ansatte. Hvis noen ansatte velger å flytte sparingen til en annen bank eller pensjonsselskap, videresender vi sparingen til kontoen dine ansatte har valgt. Du trenger ikke tenke på denne fordelingen.

Det er ingen ekstra kostnader knyttet til oppspart pensjon fra tidligere arbeidsforhold.

Nei, all pensjon overføres automatisk til den ansattes pensjonskonto hos bedriftens bank eller pensjonsselskap.

Hvis den ansatte ikke vil at tidligere oppspart pensjon skal overføres til bedriftens pensjonsavtale, må han eller hun enten reservere seg eller flytte pensjonen til en annen bank eller pensjonsselskap.

SpareBank 1 vil fortsatt være leverandøren du forholder deg til. Du vil bli fakturert for alle ansatte månedlig, selv om noen ansatte velger å flytte pensjonen sin til et annet selskap. Når du har betalt fakturaen, tar vi oss av de ansattes valg og fordeling av sparingen.

Om enkelte ansatte velger å flytte til et annet pensjonsselskap vil de likevel være ivaretatt av risikodekningene på bedriftsavtalen du har hos oss.

Lurer du på hva egen pensjonskonto betyr for deg som privatperson?

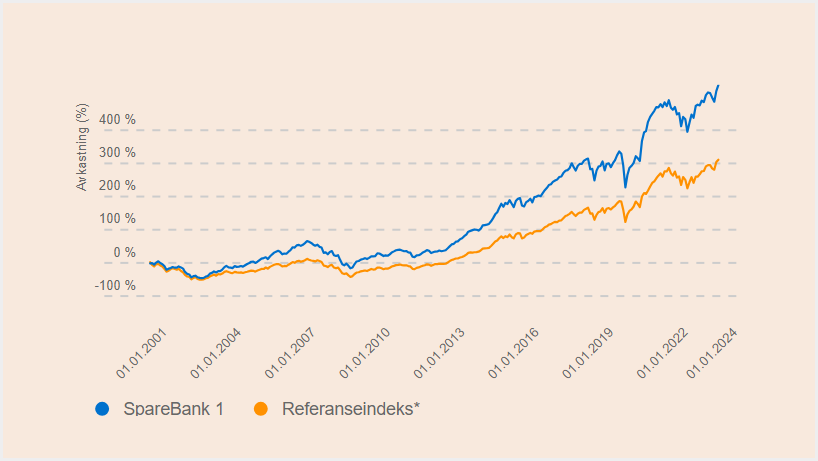

Pensjon er langsiktig sparing, og vi er stolt over å være blant selskapene med best avkastning i våre spareprofiler som er aktivt forvaltet.

Se hvordan vi gjør det mot resten av markedet

Grafen viser samlet historisk avkastning fra 01.01.2001 - 01.01.2024 på vår spareprofil SpareBank 1 Aksjer – før omkostninger. Alle omkostninger er betalt av arbeidsgiver (gjelder aktiv kapital etter innføring av egen pensjonskonto).

SpareBank 1 Aksjer består av aksjefond og profilens referanseindeks*.

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning avhenger blant annet av markedsutviklingen, forvalters dyktighet, risiko og omkostninger. Avkastningen kan bli negativ som følge av kurstap.

* En referanseindeks består av én eller flere indekser som velges ut ifra en sammensetning av aksjer det er rimelig å sammenligne med, og gjenspeiler aktuell markedsavkastning. Profilens referanseindeks består av følgende indekser: MSCI World (Aksjeindeks utviklede land global): 80 % og OSEBX (Norsk aksjeindeks): 20 %.

Pensjonssparing leveres av SpareBank 1 Forsikring AS