Fiskermanntallet er et register over personer som er bosatt i Norge og som har fiske eller fangst i havet som hovednæring (blad B) eller binæring (blad A). Dersom den ansatte er registrert her skal vedkommende ikke være innmeldt med arbeidsforhold i Aa-registereret, fordi de blir regnet som næringsdrivende.

For at de ansatte som er registrert i fiskermanntallet ikke skal bli med i a-meldingen kan du enten:

Ikke sette inn ansatt-dato på stillingen (eller ikke opprette stilling i det hele tatt)

Sette inn Pensjon og annet under ansettelsesforhold i feltet Arbeidsforholdstype

Sjømannsfradrag

Sjømannsfradraget er et skattefradrag for sjøfolk som er til sjøs på skip i fart i minimum 130 dager i inntektsåret. Fradraget er på 30 prosent av inntekten og har en øvre grense på 83.000 kroner. Skatten beregnes for hver lønnskjøring. Merk at det er skattegrunnlaget som reduseres. Selve skatteberegningen følger vanlig skattekort og generelle innstillinger.

Dette må du gjøre i systemet

Lønnsarter for hyre er standard i systemet hvis du har aktivert særskilt fradrag for sjøfolk i lønnsinnstillingene. For å rapportere inn lottforskudd eller lottoppgjør kan du opprette ny lønnsart. Du får full oversikt over kravene hos Skatteetaten til de lønnsarter du oppretter på egenhpnd, og disse må du vedlikeholde selv.

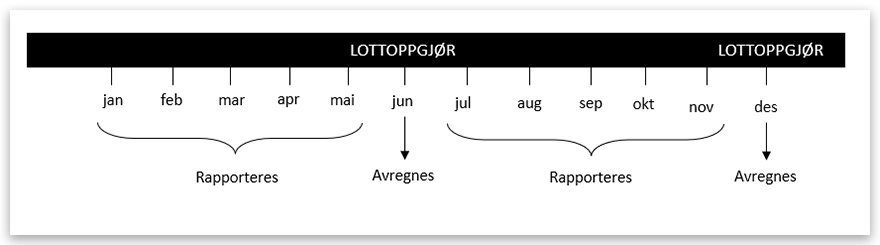

Lott eller part i fiske og fangst skal rapporteres i a-meldingen. Dette gjelder både månedlig forskudd på lott og avregning i forbindelse med lottoppgjør. I havfiskeflåten er det vanlig med lottoppgjør en til to ganger i året. I henhold til tariffene skal det utbetales et månedlig trekk (forskudd) til mannskapet i hver måned i perioden mellom lottoppgjørene. Dette utbetales selv om båten ikke er i fiske. Forskuddet avregnes så senere i lottoppgjøret.

I a-meldinger skal brutto månedlig forskudd innrapporteres fortløpende for den måneden utbetalingene gjøres. Resultatet av lottoppgjør innrapporteres for den måneden avregningen faktisk gjennomføres. Dette gjelder uansett om resultatet av lottoppgjøret er postitivt eller negativt. Ved rapportering av lott i forbindelse med årsskiftet følges realisasjonsprinsippet. Nærmere bestemt skal inntekt opptjent i år 1 som utbetales som lottoppgjør i år 2 rapporteres inn på en a-melding for desember for år 1. Månedlig forskudd på lott, samt resultat av avregning som følge av lottoppgjør innrapporteres som Lott eller part (herunder minstelott) til fisker.

{

"EMAIL_FIELD_ERROR": "Skriv inn en gyldig e-postadresse.",

"CHECKBOX_ERROR": "",

"CHECKBOX_GROUP_ERROR": "Velg minst et av alternativene",

"DROPDOWN_ERROR": "Gjør et valg i nedtrekkslisten.",

"DATE_TO_FROM_ERROR": "Ugyldig dato (eksempel på gyldig dato 31.12.2016).",

"RADIO_ERROR": "Velg et alternativ.",

"POSTAL_CODE_ERROR": "Skriv inn et gyldig postnummer (4 siffer).",

"TEXT_FIELD_ERROR": "Feltet må fylles ut.",

"TEXT_FIELD_CONTENTS_ERROR": "Ugyldig verdi.",

"ACCOUNT_FIELD_ERROR": "Skriv inn et gyldig kontonummer (11 siffer).",

"ORGANISATION_FIELD_ERROR": "Skriv inn et gyldig organisasjonsnummer (9 siffer).",

"SSN_ERROR": "Skriv inn et gyldig fødselsnummer (11 siffer).",

"PHONE_ERROR": "Skriv inn et gyldig telefonnummer (8 siffer).",

"MOBILE_PHONE_NO_ERROR": "Skriv inn et gyldig norsk mobilnummer (8 siffer)",

"SEARCH_ALLE": "Alle",

"MORE_INFO": "Vis mer informasjon",

"RESULT_TYPE_BANK": "Bankkontor",

"RESULT_TYPE_ADVISOR": "Rådgiver",

"VIEW_IN_MAP": "Vis i kart",

"BEFORE_COUNT_TEXT": "Du har",

"AFTER_COUNT_TEXT": "oppgave som venter på deg",

"AFTER_COUNT_TEXT_PLURAL": "oppgaver som venter på deg",

"MINE_OPPGAVER_LINK_TEXT": "Relevant for deg",

"MINE_OPPGAVER_CLOSE_TEXT": "Ikke nå",

"MINE_OPPGAVER_COUNT_TEXT": "en",

"FORM_ERROR_LABEL":"Feil i skjema

",

"FORM_SUCCESS_LABEL":"Takk for din henvendelse",

"TEXT_FIELD_LENGTH_ERROR":"TEXT_FIELD_LENGTH_ERROR",

"TEXTAREA_FIELD_LENGTH_ERROR":"Maks 2000 tegn",

"NUMBER_ERROR": "Du kan kun skrive inn tall.",

"SEC_BLOCKER_DROPDOWN_DEFAULT": "Velg land",

"GLOBAL_SEARCH_NO_RESULT_TEXT": "Ingen treff på",

"GLOBAL_SEARCH_FACET_LABEL": "Vis resultater fra",

"MODAL_CLOSE": "Lukk",

"SEND_TO_BANK_BEFORE_INFO_TEXT": "Vil du komme rett til",

"SEND_TO_BANK_AFTER_INFO_TEXT": "neste gang?",

"SEND_TO_BANK_NEXT_BUTTON_TEXT": "Ja, husk banken min",

"SEND_TO_BANK_CANCEL_BUTTON_TEXT": "Nei, ikke nå",

"SEND_TO_BANK_NEXT_DISCLAMER_TEXT": "For at du skal slippe å velge bank hver gang, bruker vi funksjonelle informasjonskapsler som lagrer hvordan du bruker nettsidene og hvilke innstillinger du har gjort."

}