Det finnes ikke ett enkelt svar på hvor mye «full pensjon» er. Hvor mye du får i pensjon, avhenger av flere forhold gjennom livet. De to viktigste er opptjening, altså hvor mye som spares, og alderen din når du starter å ta ut pensjon.

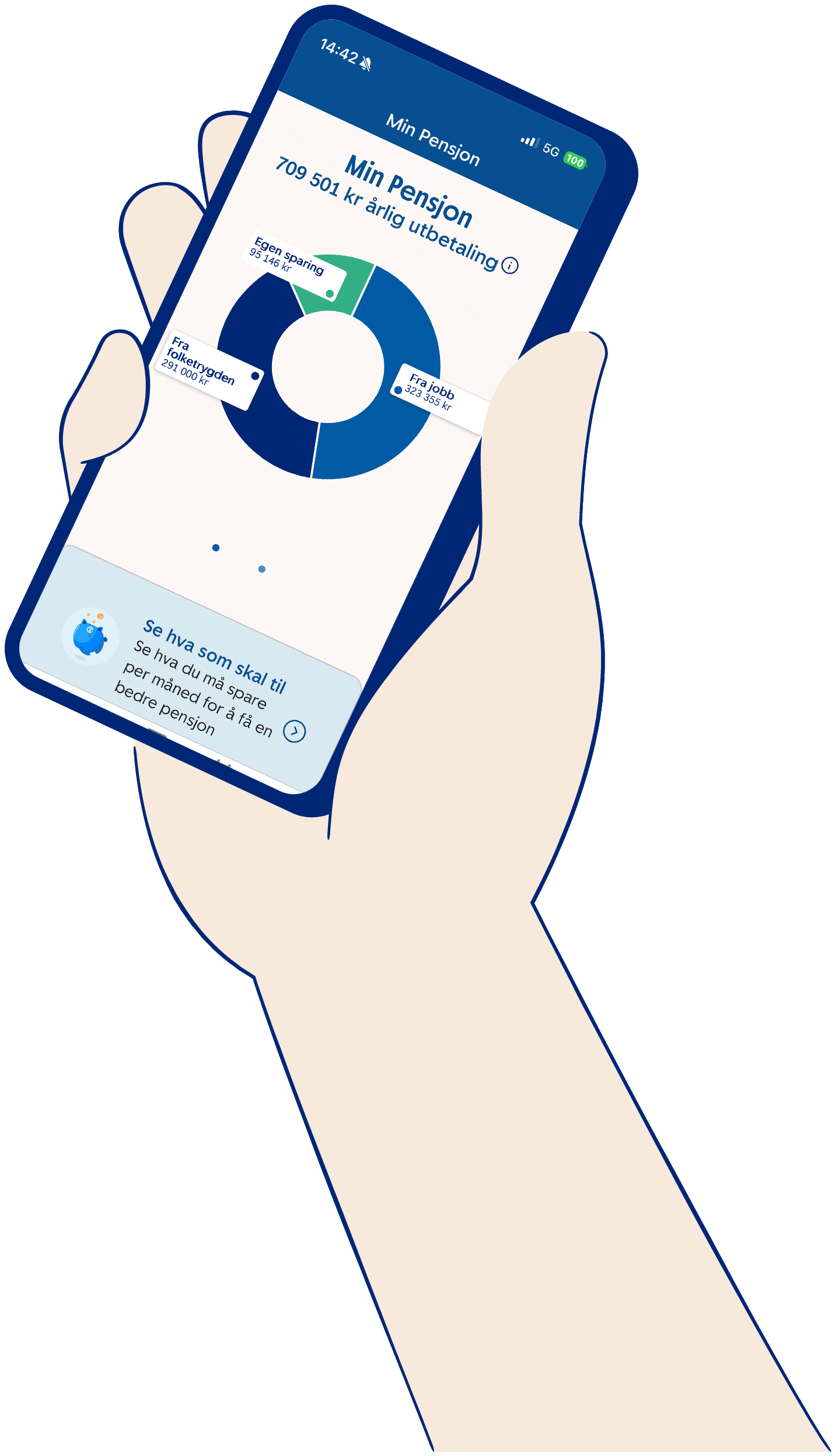

Full pensjon består vanligvis av tre deler

1. Folketrygden (offentlig pensjon)

For å få full alderspensjon fra folketrygden, må du ha 40 års opptjening i Norge. Har du hatt lav eller ingen inntekt, kan du ha rett til garantipensjon.

Hvor mye du får i pensjon fra Folketrygden, avhenger blant annet av

- hvor mange år du har bodd i Norge

- hvor mange år du har jobbet

- hva lønnen har vært de årene du jobbet

- militærtjeneste og perioder med barn under skolealder

- din alder når du tar ut pensjon

- forventet antall år med utbetaling

Folketrygd tjenes opp for lønn opp til 7,1 G (1 G er 136.549 kroner).

G er forkortelsen for «grunnbeløpet i folketrygden» og er beløpet alle ytelser i folketrygden regnes ut fra.

Les mer om alderspensjon hos nav.no

2. Tjenestepensjon fra arbeidsgiver

De fleste arbeidsgivere sparer til pensjon for deg gjennom en pensjonsordning. Det finnes ikke et fast beløp som definerer «full pensjon» i denne sammenhengen – det er individuelt.

Hvor mye du får i pensjon fra arbeidsgiver, avhenger blant annet av

- hvor lenge du har jobbet

- lønn og stillingsprosent

- hvor mye arbeidsgiver har spart

- avkastning på sparingen

- din alder når du tar ut pensjon (valgfritt fra 62 - 75 år)

- hvor mange år pensjonen din blir utbetalt (minst 15 år fra 62 år, minst 10 år fra 67 år og senere)

Tjenestepensjon tjenes opp for lønn opp til 12 G (1 G er 136.549 kroner).

G er forkortelsen for «grunnbeløpet i folketrygden» og er beløpet alle ytelser i folketrygden regnes ut fra.

Her kan du lese mer om pensjon fra arbeidsgiver

3. Egen sparing

For mange vil det være nødvendig å spare selv for å få den pensjonen de ønsker. Egen sparing er alt du har skaffet deg av verdier frem til du går av med pensjon, minus det du måtte ha igjen av lån/gjeld.

Elementer som påvirker denne summen, er

- hvor mye av inntektene dine som ikke er brukt opp

- hvor lenge har du spart

- hvordan sparingen er investert – bolig, bankkonto, IPS, fondssparing eller lignende

- avkastning på sparingen

- hvor mye av sparingen du skal ta ut som pensjon, fremfor å gi det videre til arvinger eller annet