Det finst ikkje eitt enkelt svar på kor mykje «full pensjon» er. Kor mykje du får i pensjon, avheng av fleire forhold gjennom livet. Dei to viktigaste er opptening, altså kor mykje som sparast, og alderen din når du startar å ta ut pensjon.

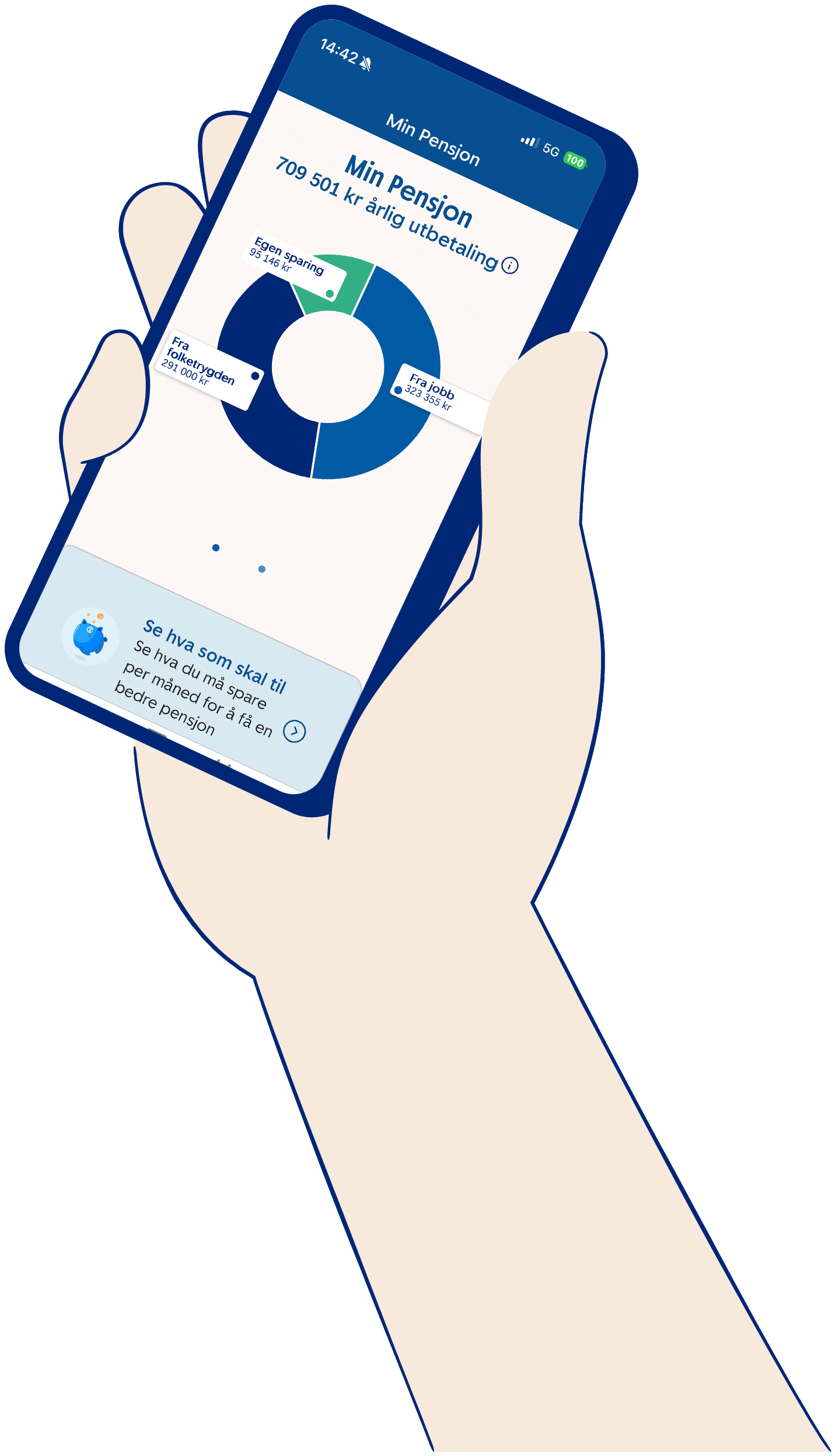

Full pensjon består vanlegvis av tre delar

1. Folketrygda (offentleg pensjon)

For å få full alderspensjon frå folketrygda, må du ha 40 års opptening i Norge Har du hatt låg eller ingen inntekt, kan du ha rett til garantipensjon.

Kor mykje du får i pensjon frå Folketrygda, avhenger blant anna av

- kor mange år du har budd i Norge

- kor mange år du har jobba

- kva lønna har vore dei åra du jobba

- militærteneste og periodar med barn under skulealder

- alderen din når du tek ut pensjon

- forventa antal år med utbetaling

Folketrygd blir tent opp for lønn opp til 7,1 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir rekna ut frå.

Les meir om alderspensjon hos nav.no

2. Tenestepensjon frå arbeidsgjevar

Dei fleste arbeidsgjevarar sparer til pensjon for deg gjennom ei pensjonsordning. Det finst ikkje eit fast beløp som definerer «full pensjon» i denne samanhengen – det er individuelt.

Kor mykje du får i pensjon frå arbeidsgivar, avhenger blant anna av

- kor lenge du har jobba

- lønn og stillingsprosent

- kor mykje arbeidsgjevar har spart

- avkastning på sparinga

- alder din når du tek ut pensjon (valfritt frå 62 - 75 år)

- kor mange år pensjonen din blir utbetalt (minst 15 år frå 62 år, minst 10 år frå 67 år og seinare)

Tenestepensjon blir tent opp for lønn opp til 12 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir frå rekna ut.

Her kan du lese meir om pensjon frå arbeidsgjevar

3. Eiga sparing

For mange vil det vere nødvendig å spare sjølv for å få den pensjonen dei ønsker. Egen sparing er alt du har skaffa deg av verdiar fram til du går av med pensjon, minus det du måtte ha att av lån/gjeld.

Element som påverkar denne summen, er

- kor mykje av inntektene dine som ikkje er brukt opp

- kor lenge har du spart

- korleis sparinga er investert – bustad, bankkonto, IPS, fondssparing eller liknande

- avkastning på sparinga

- kor mykje av sparinga du skal ta ut som pensjon, framfor å gi det vidare til arvingar eller anna