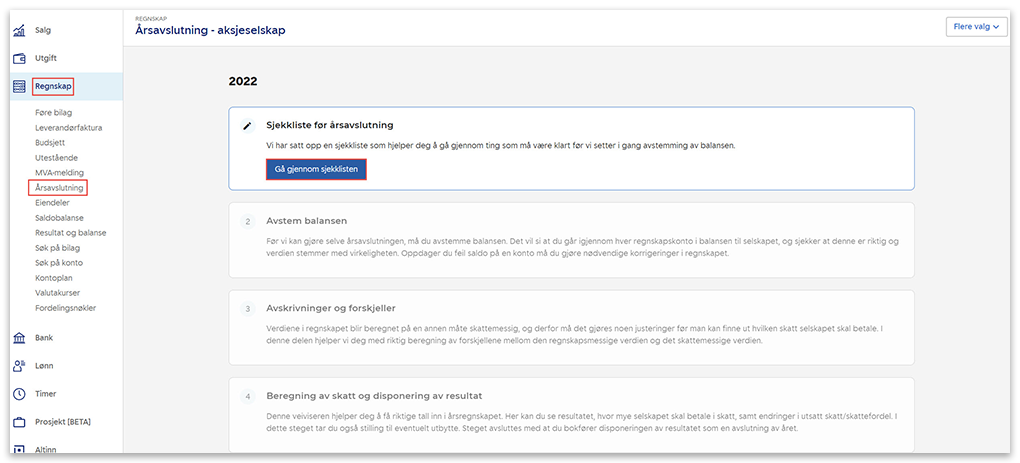

Årsavslutning er en funksjon for avstemming av årsregnskap, føring av disponeringer og innsending av ligningsoppgave. Årsavslutning aktiveres via Markedsplassen, og er beregnet for små og mellomstore AS og enkeltpersonforetak. Det første steget i årsavslutning er en sjekkliste for nødvendige avklaringer som må gjøres før avstemming av balansen.

NB! Hvis du står i regnskapsår 2024, må du endre regnskapsår til 2023 for å levere årsavslutning for 2023.

Gå til Regnskap i venstremenyen og velg Årsavslutning. Klikk på Gå gjennom sjekklisten.

Systemet vil automatisk sjekke om noen av oppgavene er fullført. De resterende oppgavene fungerer som en huskeliste over ting som må gjøres før året kan avsluttes. De automatiske bør i utgangspunktet være satt hake ved i det du går inn på sjekklisten, ellers kan det virke som du mangler å gjennomføre en oppgave i regnskapet. Undersøk dette før du går videre, og vurder å nullstille årsavslutningen etter at oppgaven er fullført.

For samtlige oppgaver er det imidlertid mulig å sette hake for å markere en oppgave som fullført, selv om systemet indikerer at det kreves handling. Før du kan avslutte året, må du sørge for at alle disse punktene er fullført, slik at alle relevante bokføringsdata blir tatt med.

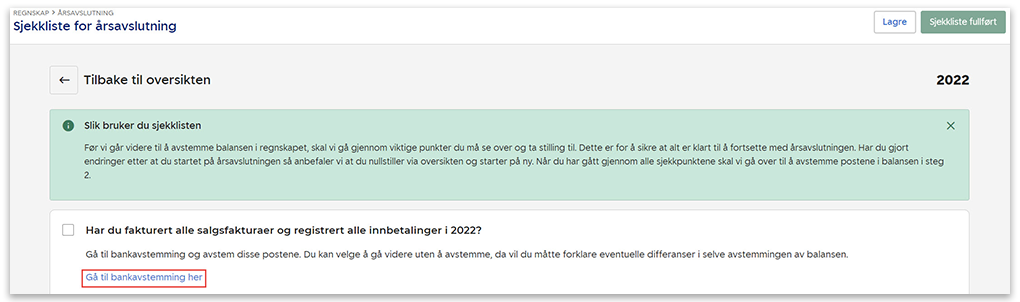

Under punktet for salgsfaktura og innbetaling finner du linken Gå til bankavstemming, hvor du kan sjekke at alle innbetalinger fra banken er registrert i regnskapet. Vær oppmerksom på at dette krever at bankintegrasjon er aktivert og at bankavstemmingsfiler er bestilt.

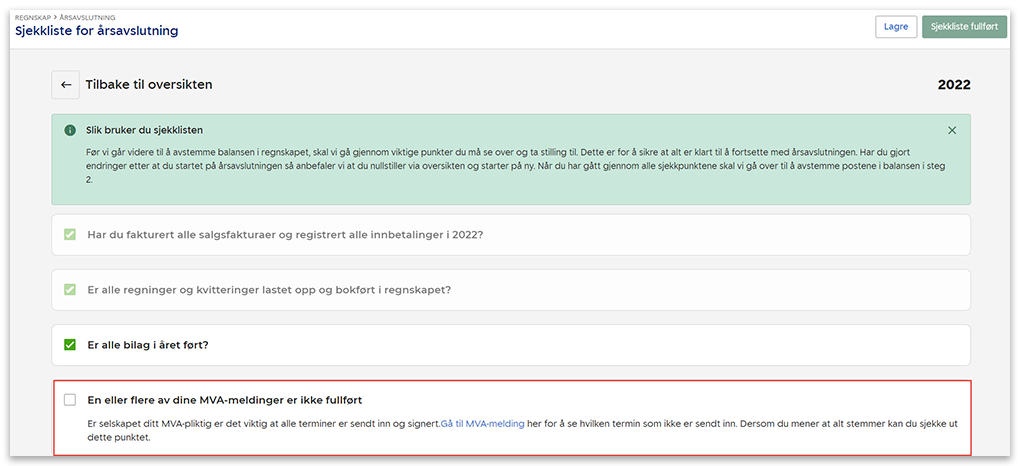

Systemet vil sjekke om all offentlig rapportering (Mva- og a-melding) for regnskapsåret er sendt inn og godkjent. Hvis selskapet ditt ble opprettet i systemet etter årsskiftet og offentlige rapporter er sendt inn fra et annet system, vil du få beskjed om at disse oppgavene ikke er fullført. I dette eksempelet kan du da velge Gå til Mva-melding. Hvis du vet at alle rapportene er sendt inn, kan du likevel markere oppgaven som fullført ved å sette hake.

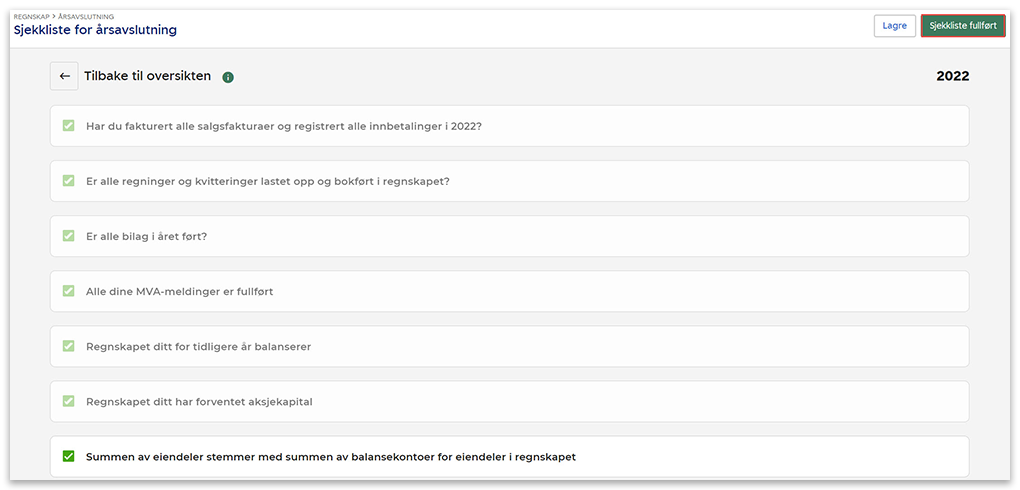

Systemet vil også undersøke om regnskapet har forventet aksjekapital i henhold til aksjeloven. Hvis dette mangler fra regnskapet, vil systemet foreslå en løsning og gi en link til bokføringsfunksjonen for å gjøre korrigeringen.

Det siste punktet er en avsjekk av saldoen på eiendelskontoene i balansen og den registrerte regnskapsmessige verdien på alle eiendeler. For at systemet skal beregne korrekt skattemessig avskrivning og forskjeller mellom denne og regnskapsmessig avskrivning, må alle eiendeler være registrert i funksjonen for Eiendeler i systemet. Du vil få en advarsel dersom det er avvik mellom disse verdiene. Når du har avklart alle punktene i listen, kan du klikke på Sjekkliste fullført.

Hvis du underveis i prosessen ønsker å starte på nytt kan du velge å nullstille årsavslutningen. Dette vil nullstille alle trinn du måtte har kjørt så langt i prosessen. Senere i prosessen kan du også velge å nullstille forrige steg, og ev. velge å beholde data (vedlegg og kommentarer) tilhørende enkelte steg. Merk at systemet ikke sletter skjema som er sendt til Altinn - dette må eventuelt håndteres manuelt.

{

"EMAIL_FIELD_ERROR": "Skriv inn en gyldig e-postadresse.",

"CHECKBOX_ERROR": "",

"CHECKBOX_GROUP_ERROR": "Velg minst et av alternativene",

"DROPDOWN_ERROR": "Gjør et valg i nedtrekkslisten.",

"DATE_TO_FROM_ERROR": "Ugyldig dato (eksempel på gyldig dato 31.12.2016).",

"RADIO_ERROR": "Velg et alternativ.",

"POSTAL_CODE_ERROR": "Skriv inn et gyldig postnummer (4 siffer).",

"TEXT_FIELD_ERROR": "Feltet må fylles ut.",

"TEXT_FIELD_CONTENTS_ERROR": "Ugyldig verdi.",

"ACCOUNT_FIELD_ERROR": "Skriv inn et gyldig kontonummer (11 siffer).",

"ORGANISATION_FIELD_ERROR": "Skriv inn et gyldig organisasjonsnummer (9 siffer).",

"SSN_ERROR": "Skriv inn et gyldig fødselsnummer (11 siffer).",

"PHONE_ERROR": "Skriv inn et gyldig telefonnummer (8 siffer).",

"MOBILE_PHONE_NO_ERROR": "Skriv inn et gyldig norsk mobilnummer (8 siffer)",

"SEARCH_ALLE": "Alle",

"MORE_INFO": "Vis mer informasjon",

"RESULT_TYPE_BANK": "Bankkontor",

"RESULT_TYPE_ADVISOR": "Rådgiver",

"VIEW_IN_MAP": "Vis i kart",

"BEFORE_COUNT_TEXT": "Du har",

"AFTER_COUNT_TEXT": "oppgave som venter på deg",

"AFTER_COUNT_TEXT_PLURAL": "oppgaver som venter på deg",

"MINE_OPPGAVER_LINK_TEXT": "Sjekk mine oppgaver",

"MINE_OPPGAVER_CLOSE_TEXT": "Ikke nå",

"MINE_OPPGAVER_COUNT_TEXT": "en",

"FORM_ERROR_LABEL":"Feil i skjema

",

"FORM_SUCCESS_LABEL":"Takk for din henvendelse",

"TEXT_FIELD_LENGTH_ERROR":"TEXT_FIELD_LENGTH_ERROR",

"TEXTAREA_FIELD_LENGTH_ERROR":"Maks 2000 tegn",

"NUMBER_ERROR": "Du kan kun skrive inn tall.",

"SEC_BLOCKER_DROPDOWN_DEFAULT": "Velg land",

"GLOBAL_SEARCH_NO_RESULT_TEXT": "Ingen treff på",

"GLOBAL_SEARCH_FACET_LABEL": "Vis treff for",

"MODAL_CLOSE": "Lukk",

"SEND_TO_BANK_BEFORE_INFO_TEXT": "Vil du komme rett til",

"SEND_TO_BANK_AFTER_INFO_TEXT": "neste gang?",

"SEND_TO_BANK_NEXT_BUTTON_TEXT": "Ja, husk banken min",

"SEND_TO_BANK_CANCEL_BUTTON_TEXT": "Nei, ikke nå",

"SEND_TO_BANK_NEXT_DISCLAMER_TEXT": "For at du skal slippe å velge bank hver gang, bruker vi funksjonelle informasjonskapsler som lagrer hvordan du bruker nettsidene og hvilke innstillinger du har gjort."

}