2020 har som følge av koronakrisen vært et svært turbulent år. Det har vært mye usikkerhet knyttet til varighet og omfanget av krisen, men de fleste har nå innstilt seg på at situasjonen blir langvarig. Med utgangspunkt i et dramatisk børskrakk har børsene i stor grad hentet seg inn igjen og optimismen er smått tilbake.

Pensjonssparing i urolige tider

Hva har skjedd?

Koronakrisen har til nå blitt en av de verste krisene vi har sett siden «the great depression» på 30-tallet. Situasjonen eskalerte raskt og skapte en stor usikkerhet i markedet. Når en slik usikkerhet får fotfeste og sprer seg, stopper handelen opp og prisene på aksjer faller. Noe av dette skyldes strenge smittevernstiltak innført av myndighetene i land med smitte, men det har også resultert i historiens største hjelpepakker til næringslivet. Likevel har krisen satt sitt preg på økonomien og det er forventet at myndighetene i mange land vil ha fokus på å stimulere økonomien i flere år fremover.

Hva skjer nå?

Optimismen er smått tilbake og i den siste tiden har markedet steget mer enn det har gjort de siste 100 årene. Mange land, Norge inkludert, har god kontroll på smitten og en økt testkapasitet, som gjør at man løpende kan vurdere å lette på smittevernstiltak. Det er også flere vaksiner og behandlinger som er i testfasen.

Hva har vi lært?

Vi har først og fremst fått bekreftet gammel lærdom. Det lønner seg å sitte stille i båten når det svinger.

"Mange tenker at det er lurt å endre investeringsvalg og selge ut aksjeandeler til fordel for renter, men dette er noe vi generelt frafårder. Tanken er god, men vi ser at man sjelder treffer riktig i markedet, som resulterer i at man selger billig og kjøper dyrt senere", forklarer Lena Elisabet Sparr, leder Kapitalforvaltning i SpareBank 1 Forsikring.

Hva er viktig å huske på fremover?

Pensjonssparing er av natur langsiktig sparing og det er viktig å huske på at en urolig periode vil ha en liten innvirkning på en spareperiode som skal gå over flere år. Verdisvingninger i aksjemarkedet er helt normalt og grunnen til at du får bedre avkastning over tid. Dette tar vi høyde for i vår investeringsstrategi og i vår rådgivning.

Spareprofilen du har valgt passer på at avtalt fordeling mellom aksjer og renter opprettholdes over tid. Dette betyr økt langsiktig avkastning fordi aksjer kjøpes billig (når kursene faller) og selges dyrt (når kursene stiger).

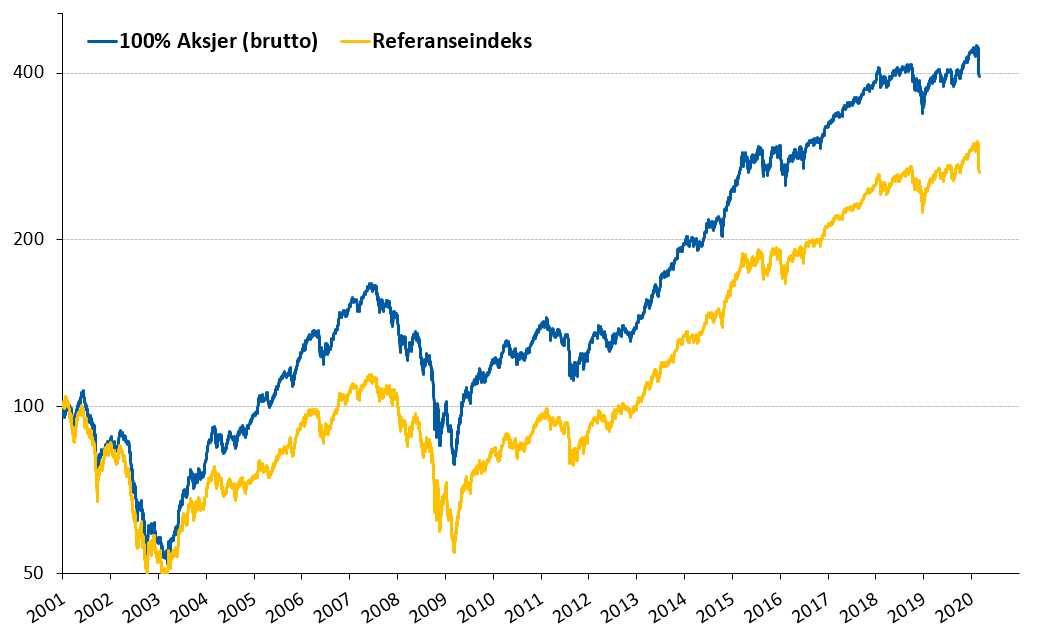

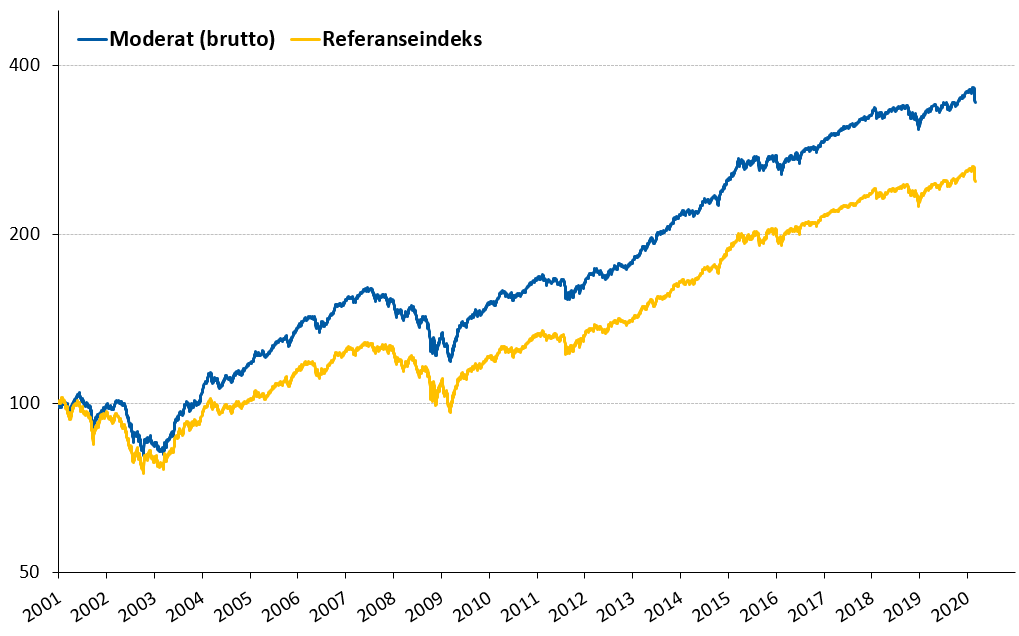

Verdiutvikling og referanseindeks

Under ser du utviklingen til porteføljene 100% Aksjer og Moderat 50%. Grafen viser at verdien kan svinge mye i perioder og med en høy aksjeandel er det ikke uvanlig at verdien svinger opp mot 15-20%. Likevel ser man at det gir avkastning over tid. Derfor er det viktig å ikke ha et kortsiktig fokus, på et produkt som har en lang sparehorisont.

Verdiutvikling av porteføljen 100% Aksjer

Referanseindeksen er et verktøy som brukes til å måle porteføljens prestasjon og består av et representativ utvalg av selskaper.

Verdiutvikling av porteføljen Moderat 50%

Referanseindeksen er et verktøy som brukes til å måle porteføljens prestasjon og består av et representativ utvalg av selskaper.

Historisk avkastning for fond er ingen garanti for fremtidig avkastning. Fremtidig avkastning avhenger blant annet av markedsutvikling, forvalters dyktighet, fondets risiko, samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.