Refinansiering av kredittkort

Betaler du renter på flere kredittkort hver måned? Da bør du sjekke om det lønner seg for deg å refinansiere kredittkortgjelden.

Betaler du renter på flere kredittkort hver måned? Da bør du sjekke om det lønner seg for deg å refinansiere kredittkortgjelden.

Priseksempel: Nominell rente 12,9 %. Effektiv rente 14,7 %. Låner du 150.000 over 5 år, koster lånet 58.602, og du betaler totalt 208.602 kroner.

Å bruke kredittkort er å låne penger av banken. Hvis du ikke betaler hele kredittkortregningen ved forfall, begynner det å løpe renter på lånet, og som du sikkert vet, har kredittkort høy rente sammenlignet med de fleste andre lån. Tar du opp kredittkortgjeld, bør du derfor ha en plan for å betale ned denne gjelden så raskt som mulig.

Hvis du har flere kredittkort her og der som du betaler på hver måned, bør du vurdere å refinansiere.

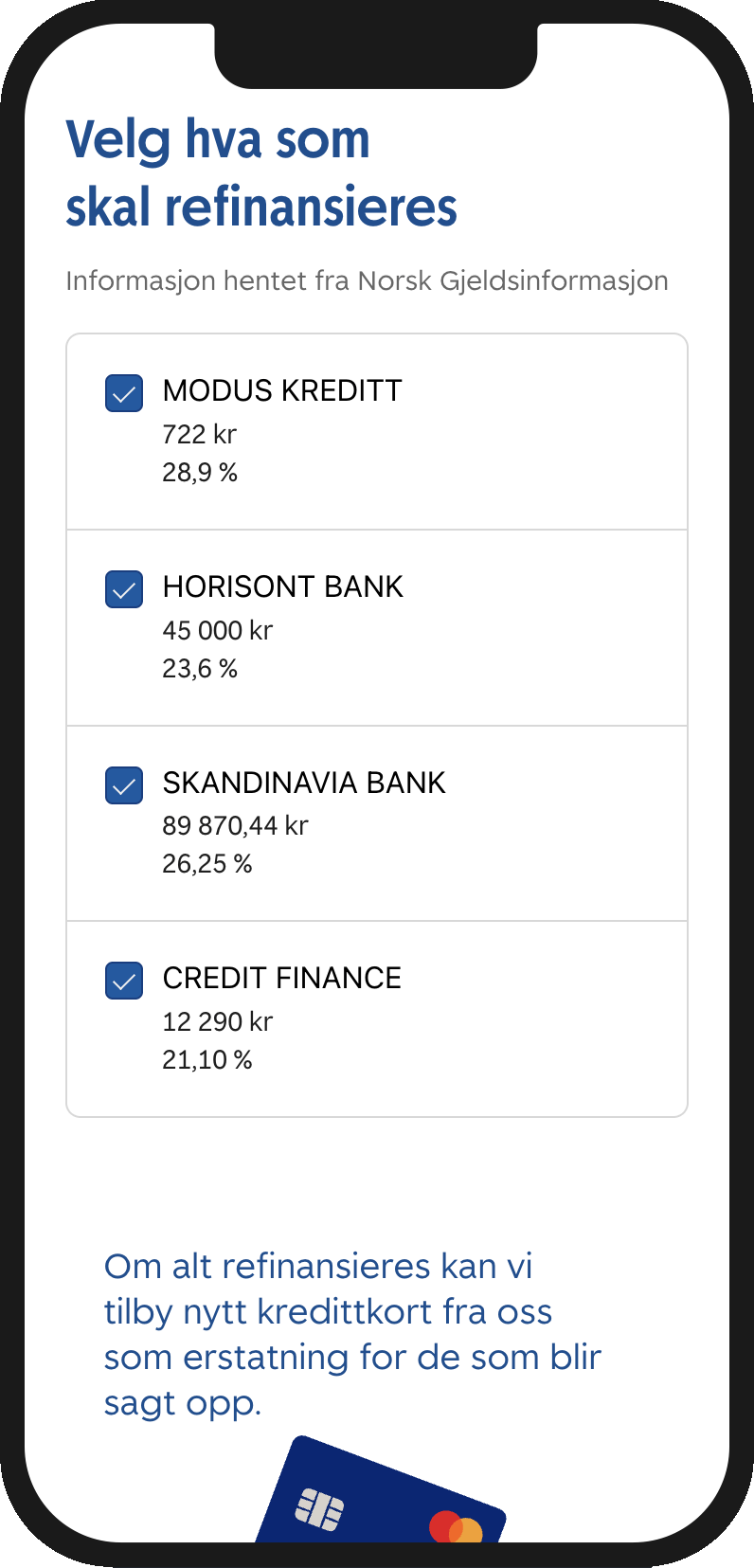

Når du refinansierer forbruksgjeld, samler du flere kredittkort, handlekontoer og/eller forbrukslån i ett lån til bedre betingelser.

Et kredittkort du refinansierer, blir sagt opp og kan ikke brukes mer.

Å refinansiere kredittkortgjelden din har en rekke fordeler:

Med refinansieringskalkulatoren vår får du en indikasjon på hvor mye du kan spare på å refinansiere.

Merk at renta på refinansieringslån settes individuelt, og at kalkulatoren baserer seg på gjennomsnittstall. Refinansieringskalkulatoren viser med andre ord bare hva en gjennomsnittskunde med din forbruksgjeld har spart. Besparelsen din kan bli både større og mindre.

For å finne ut nøyaktig hva din besparelse blir, må du søke om refinansiering. Hvis du innvilges et refinansieringslån, vil du se i tilbudet fra oss hvor mye du sparer på å samle alt i ett lån.

Og husk: Hos SpareBank 1 får du kun innvilget refinansiering hvis det gir deg lavere totalkostnader. Du har med andre ord ikke noe å tape på å sjekke mulighetene for å refinansiere.

Å samle kredittkort og eventuelle forbrukslån og handlekontoer i ett nedbetalingslån er mindre jobb enn du kanskje tror:

Kredittkort kan være nyttig for deg som innimellom har behov for å låne litt penger i en kortere periode. I tillegg er kredittkort det tryggeste å betale med på reise og når du handler på nettet. Det kan derfor være gode grunner til å ønske å fortsette å ha kredittkort selv om du har behov for å refinansiere.

Når du refinansierer, overtar vi gjelden du har hos andre banker og kredittkortselskaper og samler det i ett lån hos oss, men derfor må også kortene sies opp. Hvis du i søknaden velger å refinansiere all forbruksgjelden du står oppført med i gjeldsregisteret, vil du samtidig få muligheten til å be om et nytt kredittkort fra oss som erstatning for kortene som blir sagt opp.

Priseksempel: Nominell rente 12,9 %. Effektiv rente 14,7 %. Låner du 150.000 over 5 år, koster lånet 58.602, og du betaler totalt 208.602 kroner.

Priseksempel: Nominell rente 12,9 %. Effektiv rente 14,7 %. Låner du 150.000 over 5 år, koster lånet 58.602, og du betaler totalt 208.602 kroner. Refinansiering av forbruksgjeld leveres av Kredittbanken ASA.

Priseksempel: Nominell rente 12,9 %. Effektiv rente 14,5 %. Låner du 150.000 over 5 år, koster lånet 57.762, og du betaler totalt 207.762 kroner.

Våre rådgivere hjelper deg slik at du får utnyttet medlemsfordelene dine best mulig.

Et priseksempel eller renteeksempel viser deg de reelle kostnadene med et lån, slik at du enkelt kan se hva et lån koster i praksis.

Slik ser for eksempel priseksemplet for refinansiering av forbruksgjeld ut:

Nominell rente 12,9 %. Effektiv rente 14,7 %. Låner du 150.000 over 5 år, koster lånet 58.602, og du betaler totalt 208.602 kroner.

Priseksemplet viser deg rett og slett hva et lån på et gitt beløp, nedbetalt over en viss tid, vil koste. Lånekostnaden og den effektive renta inkluderer alle eventuelle gebyrer som etableringsgebyr, årsgebyr og termingebyr. Totalkostnaden som oppgis i priseksemplet inkluderer også det opprinnelige lånebeløpet.

Ikke nødvendigvis. Det er jo for eksempel ikke sikkert du skal låne akkurat så mye som priseksemplet legger til grunn. De fleste lån har dessuten individuelt tilpasset rente, og da får du kanskje ikke samme rente som er brukt i priseksemplet.

Priseksemplet skal imidlertid være representativt, altså reflektere lånene til gjennomsnittskunden, med tanke på både lånesum, rente og nedbetalingstid.

(Her er det noen unntak gitt ved lov, som for kredittkort, hvor loven blant annet sier at nedbetalingstiden i priseksemplet skal være 12 måneder. Du kan så klart betale ned kredittkortgjelden din både raskere og saktere enn det, alt etter hva du har behov for.)

I nedbetalingsplanen som følger lånetilbudet fra banken ser du konkret hva du må betale for ditt lån. For lån du allerede har, finner du nedbetalingsplanen i nett- og mobilbanken.

Se også:

Hva er forskjellen på nominell og effektiv rente?

Hva er belåningsgrad?

Hvordan sammenligne boliglån?

Hva er lån uten sikkerhet?

Forskjellen på nominell og effektiv rente er om gebyrer og andre kostnader er inkludert eller ikke.

Derfor bør du sammenligne bankenes effektive rente, og ikke den nominelle renten, når du skal søke lån. Når du sammenligner effektiv rente er det viktig at du ser på nedbetalingstiden. For å kunne sammenligne effektiv rente må nemlig nedbetalingstid være helt lik, da den effektive renten vil i mange tilfeller bli lavere hvis du øker nedbetalingstiden på lånet.

Se også:

Hvordan sammenligne boliglån?

Hva er forskjellen på fast og flytende rente?

Når du bruker kredittkortet, låner du penger av banken. Din kredittgrense, eller kortets kredittramme, er det maksimale beløpet du totalt kan låne før du må betale tilbake. Når kredittrammen er «brukt opp», kan du ikke bruke kredittkortet igjen før du har betalt inn på kredittkortet.

Hver gang du betaler med kredittkortet, bruker du altså av kredittrammen. Når du betaler ned hele eller deler av gjelden, enten via kredittkortfakturaen eller ved at du betaler inn ekstra i nett- eller mobilbanken, blir summen du betaler inn igjen tilgjengelig for bruk.

Har for eksempel kortet ditt en kredittramme på 20.000 kroner, og du bruker 10.000 kroner, har du 10.000 kroner igjen av kredittrammen. Betaler du så inn 5.000 kroner, øker din tilgjengelige kreditt til 15.000 kroner.

Hvor høy kredittgrense du kan få, avhenger av ting som inntekt, betalingshistorikk og hvor mye gjeld du har fra før.

Se også:

I nett- og mobilbanken kan du selv justere kredittgrensa etter behov. Gå inn på kredittkortet, trykk på Valg og deretter Endre kredittgrense. Du kan alltid redusere kredittgrensa di. Hvis du har behov for å øke den, må du fylle ut en kjapp søknad, og så sjekker vi om vi kan tilby deg økt kreditt. Kreditten blir tilgjengelig så fort søknaden er godkjent.

Utlånsforskriften begrenser hvor mye lån du kan ta opp, blant annet basert på hvor mye gjeld du har fra før. Her regnes hele kredittrammen på kortet ditt som gjeld, enten du har brukt av den eller ikke. Derfor kan det være lurt å passe på at du ikke har høyere kredittgrenser enn du trenger, særlig hvis du for eksempel planlegger å kjøpe bolig. Husk da spesielt på nedbetalte handlekontoer og ubrukte kredittkort.

PS: Har du handlekontoer og kredittkort flere steder og ikke oversikt over hvilken kredittgrense du har på de ulike kortene? Sjekk artikkelen Se alle dine kredittkort og forbrukslån i mobilbanken, så har du full oversikt på under fem minutter.

Når du betaler med kredittkortet, låner du penger av banken, men du må ikke betale renter på dette lånet med en gang. Hver måned får du en regning fra oss på alt du har lånt og ikke har betalt tilbake ennå – altså det folk som jobber i bank kan finne på å kalle utestående balanse eller benyttet kreditt. Kredittkortregningen inkluderer med andre ord all kortbruken frem til datoen vi sender fakturaen.

Betaler du hele kredittkortregningen før den forfaller, slipper du å betale renter. Gjelden du eventuelt ikke betaler ned til forfall, og som det derfor begynner å løpe renter på, kaller vi rentebærende balanse.

Videre bruk av kredittkortet blir å betrakte som nye lån, som du ikke må betale renter på før etter forfallsdato på neste regning. Denne utestående balansen kaller vi ikke-rentebærende balanse. Samtidig påløper det jo renter på det du måtte ha igjen av kredittkortgjeld fra tidligere. Det er derfor vi skiller på rentebærende og ikke-rentebærende balanse. Begge deler går av kredittrammen på kortet, men det er altså bare den rentebærende balansen du betaler renter på.

Se også:

Du kan sammenligne våre priser med priser fra andre selskaper på Finansportalen.no