Priser for fondssparing

Når du sparer i fond, betaler du for forvaltningen av fondet og for tjenesten du bruker for å kjøpe og eie fondet. Her forklarer vi hvordan prisen er satt sammen.

Vi er flere banker i hele Norge

Laster bankliste

Når du sparer i fond, betaler du for forvaltningen av fondet og for tjenesten du bruker for å kjøpe og eie fondet. Her forklarer vi hvordan prisen er satt sammen.

Når du sparer i fond er prisen todelt:

Forvaltningshonoraret er prisen du betaler til forvalteren, for å få fondet profesjonelt forvaltet. Honoraret trekkes automatisk gjennom justering av fondets kurs, løpende gjennom året.

Formidlingshonoraret betales til banken, som leverandør av tjenesten du bruker for å spare i fond, i mobilbanken og nettbanken. Dette kalles også plattformhonorar. Honoraret beregnes daglig basert på den samlede markedsverdien av beholdningen din, og trekkes hvert halvår.

Hvilken pris du har avhenger av hvilket fond du velger og hvor mye du kjøper for. For eksempel er prisen gjerne lavere på indeksfond enn for aktivt forvaltede fond.

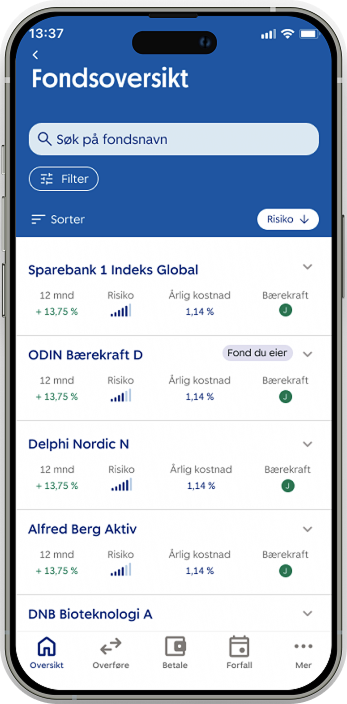

Prisen på fondene vi tilbyr finner du i fondsoversikten. Der får du detaljer om avkastning, forvaltningsform, risiko, priser og årlig kostnad.

Priseksempel:

Du investerer 100.000 kroner i et aksjefond du selv kjøper i mobilbanken, og fondet har positiv utvikling over ett år.

Da kan regnestykket se slik ut:

Forventet avkastning i løpet av 1 år

| Avkastning på aksjefond (+ 6,50 %) | 6500,00 kr. |

Satsene som er brukt i eksempelet for å beregne forventet avkastning er:

Eksempelet tar ikke hensyn til dine nåværende plasseringer. Inflasjon og kostnader er heller ikke medregnet, da dette vil variere. Framtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko, og forvaltningskostnader. Avkastningen kan bli negativ som følge av kurstap.

Ta kontakt med en rådgiver om du ønsker personlige råd og anbefaling.

Kostnader i løpet av 1 år

| Forvaltningshonorar: Pris på fond (0,65 %) | 667,73 kr. |

| Formidlingshonorar: Pris til banken (0,30 %) | + 308,68 kr. |

| Total kostnad: | = 976,41 kr. |

Verdiutvikling på fondet i løpet av 1 år

| Avkastning på aksjefond (+ 6,50 %) | 6500,00 kr. |

| Total kostnad | - 976,41 kr. |

| Verdiutvikling på fond | = 5495,11 kr. |

I dette eksempelet sitter du igjen med 105.495,11 kr. etter ett år.

Dette er kun et eksempel og ikke hva du betaler for ditt fond. Prisen varierer ut i fra hvilket fond du kjøper, hvor mye du kjøper for og om du kjøper fondet selv i mobilbanken, eller får hjelp av en sparerådgiver.

Når du sparer i fond i SpareBank 1, er prisen todelt. Du betaler en pris til forvalteren av fondet, og en pris til banken som leverer tjenesten.

Forvaltningshonorar (til fondsforvalter) trekkes automatisk gjennom justering av fondets kurs, løpende gjennom året. Det betyr at du ikke betaler noe direkte, men at kostnaden trekkes fra fondets verdi. Honoraret oppgis som en årlig pris, men trekkes fra fondet daglig.

Formidlingshonorar (til banken) trekkes på en av følgende måter:

Hvis formidlingshonoraret er under 100 kroner, venter vi med å trekke det til neste periode.

Formidlingshonoraret trekkes automatisk hvert halvår gjennom nedsalg av fondsandeler. På lik linje med annet salg av fondsandeler er også dette skattepliktig. Du må betale skatt hvis du selger fondsandeler med gevinst, og hvis du selger fondsandeler med tap får du fradrag.

Formidlingshonoraret og utfyllende informasjon om fondene dine finner du i årsoppgaven du får fra banken. Informasjonen fra årsoppgaven er forhåndsutfylt i skattemeldingen din, så du trenger bare å kontrollere at beløpene stemmer.

Les mer om priser for fondssparing her.

Det skilles mellom aktiv og passiv fondsforvaltning, også kalt aktivt forvaltede fond og indeksfond.

Indeksfond er passivt forvaltede aksjefond, hvor fondet har som mål å følge utviklingen til en referanseindeks, for eksempel Oslo Børs. Det er ingen forvaltere som aktivt tar stilling til hvilke aksjer eller verdipapirer som skal kjøpes og selges. Denne type forvaltning krever lite oppfølging, noe som gir lavere kostnader.

Risikoen i fondet følger den generelle risikoen i referansemarkedet over tid.

Til sammenligning har aktivt forvaltede fond en forvalter, eller et team av forvaltere, som bestemmer hvilke aksjer eller verdipapirer som skal kjøpes og selges. På denne måten har forvalteren mulighet til å ta ansvarlige valg for dine investeringer. Målet er å gi deg som eier fond høyere avkastning enn referanseindeksen fondet måles mot.

Se også:

Sparing i fond

Hvilke fondstyper kan jeg velge mellom?

Når du har kjøpt eller solgt fond, ser du dette med en gang i ordrehistorikken for din beholdning på fondsinformasjonen i nettbanken og mobilbanken. Der ligger salget eller kjøpet som en egen linje med status, for eksempel under registrering eller til behandling. Når kjøpet er gått gjennom, vil du se fondsnavnet og markedsverdi under beholdningen i visningen mine fond.

Fra du selger dine fondsandeler tar det fire til seks virkedager før du har pengene på konto.

Kort om avkastning

Historisk avkastning for fond er ingen garanti for fremtidig avkastning. Fremtidig avkastning avhenger blant annet av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.

Siden inneholder markedsføring

Innholdet er laget som markedsføring og er verken ment som investeringsråd eller anbefalinger.

Avtaler og retningslinjer

Her finner du informasjon du bør kjenne til før du får investeringsråd eller bruker våre investeringstjenester.

Bærekraftsmerking av fond

Ønsker du å vite mer om hvordan vi merker fondene?

Du kan sammenligne våre priser med priser fra andre selskaper på Finansportalen.no