TIPS OG RÅD

Spare til pensjon – hva bør du tenke på?

Det er mange spørsmål rundt pensjon og pensjonssparing. Én ting som er helt sikkert, er at du bør spare selv. Her får du fem smarte tips om hvorfor og hvordan du kan starte privat pensjonssparing.

TIPS OG RÅD

Det er mange spørsmål rundt pensjon og pensjonssparing. Én ting som er helt sikkert, er at du bør spare selv. Her får du fem smarte tips om hvorfor og hvordan du kan starte privat pensjonssparing.

Det viktigste du gjør, er å spare til pensjon selv. Det kan du enten gjøre med Pensjonssparekonto, IPS eller ved å velge fond selv. Jo tidligere du starter privat pensjonssparing, jo bedre økonomi får du når du går av med pensjon.

Nedbetaling av boliglån eller dyre forbrukslån er den beste og tryggeste sparingen. Mindre gjeld betyr mer penger til for eksempel reiser og opplevelser.

Jo flere år du arbeider, desto høyere pensjon får du fra Folketrygden og arbeidsgiver. I det offentlige bør du jobbe til du er 67 år, hvis du ikke går av med AFP når du er 62.

Egen pensjonskonto er en konto der all din pensjon fra tidligere og nåværende arbeidsgivere samles. Pensjonskontoen gir deg bedre oversikt over egen pensjonssparing og gjelder for deg som jobber i en bedrift med innskuddspensjon med investeringsvalg.

Har din arbeidsgiver valgt oss som pensjonsselskap, får du automatisk egen pensjonskonto hos oss. Da kan du selv velge andelen aksjer i sparingen. Dette kalles spareprofil, og du kan endre profil selv i mobilbanken og nettbanken.

Er du ung kan det lønne seg å ha flere aksjer, som kan gi høyere avkastning. Når du passerer 40 år bør du vurdere en mindre andel aksjefond, for å minske risiko for tap.

Blir du forvirret av alle ord og uttrykk om pensjon? Hva er egentlig fripolise og innskuddspensjon? Her er alt du trenger å vite om pensjon, sagt på en enkel måte.

Visste du at mange kun får rundt halvparten av lønnen sin i pensjon?

Er dette nok for deg?

Utforsk hvordan det vil se ut for en person på 35 år med en årslønn på 600.000 kroner.

Pensjonssparing leveres av SpareBank 1 Forsikring

Sparer arbeidsgiveren din til pensjon hos oss? Da får du prisfordel på privat sparing i Pensjonssparekonto og Pensjonssparing med skattefordel (IPS).

Egen pensjonskonto er en lovbestemt konto. Her får du samlet all innskuddspensjon fra arbeidsgivere.

En pensjonssparekonto er en konto der du selv sparer ekstra til pensjonen din. Pengene plasseres i fond. Det er alderen din som avgjør andelen aksjer i fondet. Hvis du vil endre spareprofil kan du gjøre det i nettbanken eller mobilbanken etter at avtalen er opprettet.

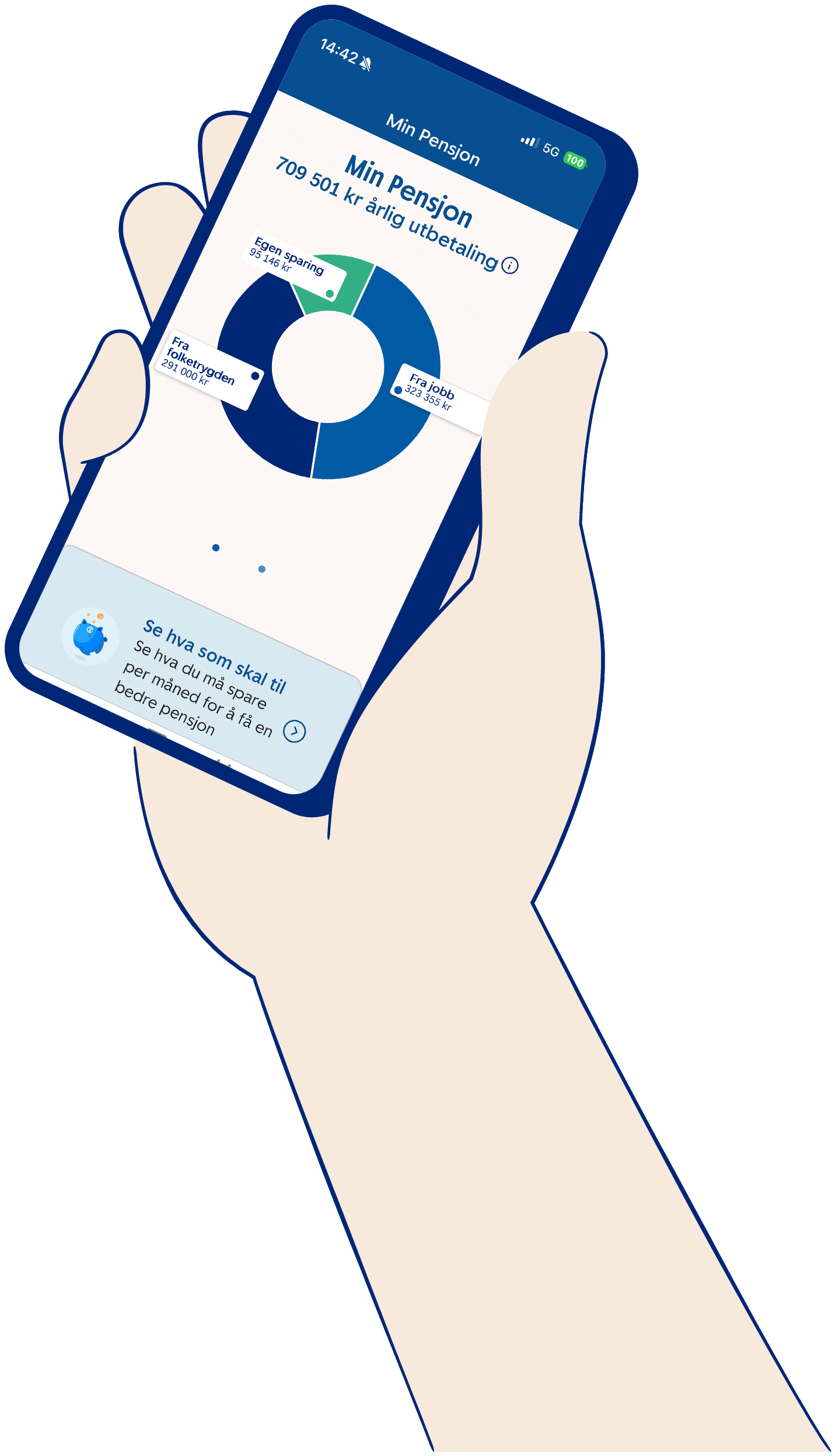

Pensjon er pengene du skal leve av når du slutter å jobbe. Din pensjonsutbetaling kommer fra tre steder:

De fleste kan forvente å få rundt halvparten av dagens lønn i samlet pensjon fra folketrygden og arbeidsgiver. Med andre ord; skal du leve som du gjør i dag, må du spare selv.

Bruk pensjonskalkulatoren og se hvor mye du får i pensjon:

Din pensjonsutbetaling vil bestå av tre deler. En del fra folketrygden, en del fra nåværende og tidligere arbeidsgivere, og den delen du har spart selv.

Fra folketrygden (NAV)

Hvert år settes det av et beløp av lønnen din til pensjonssparing. For de fleste av oss utgjør det ca. halvparten av det vi har i lønn.

Fra arbeidsgiver

Arbeidsgiver sparer minst 2 % av lønnen din i pensjon, beløpet trekkes ikke fra lønnen. Beløpet utbetales først når du pensjonerer deg. Offentlig ansatte har som oftest en tjenestepensjon som sammen med pensjonssparing fra folketrygden utgjør 66 % av lønnen.

Egen sparing

Våre erfaringer tilsier at de fleste ønsker 80 % eller mer av lønnen som pensjonist. For å få til dette må du også spare litt selv.

Hvert år settes det av et beløp tilsvarende 18,1 % av lønnen din i en pensjonsbeholdning. Av dette betaler du selv en del i trygdeavgift, arbeidsgiver betaler arbeidsgiveravgift og staten betaler resten. Jo flere år du jobber, jo større blir pensjonen fra staten eller folketrygden. Pensjon fordeles på antall år du forventes å leve. Pensjonerer du deg tidlig blir det flere år å fordele pensjonen på og dermed mindre utbetalt hvert år. Du finner en oversikt over hva du får utbetalt på nav.no. Det er kun inntekt under 7,1G som staten setter av pensjon til.

I det private finnes det tre typer pensjonsordninger, og det er arbeidsgiver som bestemmer hvilken ordning du får. Det må minst være en innskuddpensjon på 2% av lønnen. Det er dette som kalles Obligatorisk tjenestepensjon eller OTP. Ansatte i stat, fylke og kommune har som hovedregel en offentlig tjenestepensjon som sammen med alderspensjon utgjør 66% av lønnen.

Innskuddspensjon: Arbeidsgiver sparer en fastsatt prosent av lønnen din. Størrelsen på pensjonen avhenger av hvor mye som er innbetalt og avkastningen. Du bestemmer selv hvor høy risiko du vil ha på sparingen. Når du slutter, får du et pensjonskapitalbevis.

Ytelsespensjon: Arbeidsgiver betaler for at du skal få en garantert fast utbetaling. Når du slutter, får du en fripolise.

Hybridpensjon: Arbeidsgiver sparer en fast prosent av lønnen din, og du får en garantert fast utbetaling. Størrelsen på pensjonen avhenger av hvor mye som er innbetalt og avkastningen. Når du slutter, får du et pensjonsbevis.

I Norge i dag blir vi eldre og holder oss friske lenger. Så lenge levealderen øker, øker også antallet personer som mottar alderspensjon. Dette betyr at hvert årskull må jobbe litt lenger for å oppnå samme pensjon som eldre årskull.

Levealdersjustering betyr at alderspensjonen din blir justert etter forventet levealder for ditt årskull og de årene som det kan forventes at du er pensjonist.

Hvilken rekkefølge du bør ta ut pensjonen din er avhengig av hvilke pensjonsprodukter du har, når du ønsker å gå av med pensjon og hvor mye du føler at du trenger som pensjonist. Rådene her må derfor sees på som generelle og veiledende. Det viktigste er at du skaffer deg oversikt over din pensjon, vurderer hva som er viktig for deg og legge en plan for din pensjonstilværelse. Vi vil på et generelt plan anbefale følgende rekkefølge.

1. Avtalefestet pensjon (AFP)

Dersom du har en avtalefestet pensjon (AFP) i privat sektor kan det lønne seg å ta ut den først ettersom dette er en livsvarig utbetalingsavtale. Et av vilkårene for å starte uttak på avtalefestet pensjon (AFP) er at du må starte uttak på alderspensjonen fra folketrygden med minst 20 prosent. Du har muligheten til å stoppe eller endre denne etter en måned uten at det påvirker utbetalingen av din avtalefestet pensjon (AFP).

2. Alderspensjon fra folketrygden/NAV

Etter å ha startet avtalefestet pensjon (AFP) vil vi anbefale å starte uttak på din alderspensjon fra folketrygden. Denne betales ut av NAV. Dette er ofte den største delen av pensjonen og er et resultat av hvor mange år du har vært i arbeid og hvor høy inntekt du har hatt.

3. Fripolise og Ytelsespensjon

Dersom du slutter i jobben eller bytter arbeidsgiver blir ytelsespensjonen din gjort om til en fripolise, disse produktene stammer derfor fra samme type pensjonsordning.

Etter avtalefestet pensjon (AFP) og alderspensjon fra folketrygden, kan det være fornuftig å starte utbetaling på fripoliser og ytelsespensjon. Årsaken er at dine etterlatte ikke arver pengene fra en ytelsesordning. Dersom du dør før pengene er utbetalt vil verdiene på disse produktene tilfalle forsikringskollektivet, altså andre med samme type avtale.

4. Hybridpensjon og pensjonsbevis

Pensjonsbevis er en hybridpensjon fra en tidligere arbeidsgiver. Etterlatte vil heller ikke arve pengene fra en hybridordning. Dersom du dør før pengene er utbetalt vil verdiene på disse produktene på samme måte som en ytelsespensjon tilfalle forsikringskollektivet. Hybridpensjon er en ny ordning som gjør at det stort sett er begrenset med opptjening. Dette kan tale for å vente med uttaket.

5. Innskuddspensjon, pensjonskapitalbevis og egen sparing

Pensjonskapitalbevis er en opptjent innskuddspensjon fra en tidligere arbeidsgiver og er, sammen med egen sparing, avtalene du bør vente lengst med å ta ut. Årsaken til dette er at dersom du dør før pengene er utbetalt vil verdiene på avtalen gå til dine arvtakere. I tillegg har disse avtalene som regel ikke livsvarig utbetaling, det kan derfor være en fordel å vente med disse.

Ser du etter skjema som hører til pensjonsløsningene våre?

Her finner du oversikt over våre pensjonsskjema, enten det gjelder arbeidsuførhet, dødsfall, uttak eller annet.

Skal du starte utbetaling av din pensjon?

Her finner du informasjon og kan starte utbetaling.

Du kan sammenligne våre priser med priser fra andre selskaper på Finansportalen.no