På egen pensjonskonto får du samlet all innskuddspensjon både fra Widerøe og fra tidligere arbeidsgivere. Du velger selv hvor pensjonen din skal samles.

Egen pensjonskonto

Hvilke alternativer har jeg?

Widerøe har valgt innskuddspensjon i SpareBank 1 for sine ansatte. Med egen pensjonskonto velger du selv om du vil samle pensjonen din hos oss, flytte den til en annen pensjonsleverandør, eller om du vil reservere deg mot sammenslåing.

Samle pensjonen hos SpareBank 1

Siden jobben din har innskuddspensjon i SpareBank 1, får du som Widerøe-ansatt automatisk egen pensjonskonto hos oss. Ønsker du å samle all pensjonen din på denne, trenger du derfor ikke å gjøre noe.

Flytt pensjonen til en annen leverandør

Du kan flytte hele eller deler av pensjonen din til en annen pensjonsleverandør.

Reserver deg mot at pensjonen samles

Hvis du ikke vil at pensjon fra tidligere arbeidsgivere automatisk flyttes til egen pensjonskonto, kan du reservere deg mot det. Dette kan du gjøre fra 1. februar til 30. april hos norskpensjon.no.

Hva samles på egen pensjonskonto?

- Alt du har oppspart i Widerøes innskuddpensjonsordning.

- Innskuddspensjon fra tidligere arbeidsgivere, også kalt pensjonskapitalbevis (PKB). Merk at fripoliser ikke flyttes inn i egen pensjonskonto.

- Enkelte private pensjonsprodukter med samme skatteregler som innskuddspensjon. Dette gjelder blant annet IPS som ble utstedt da Widerøe endret ytelsespensjon. (NB! Gjelder ikke fripoliser.) Merk at en slik IPS ikke flyttes automatisk. Du må selv kontakte dagens leverandør for å få den inn i egen pensjonskonto.

Fripolise = Pensjonssparing fra avsluttet ytelsespensjon

IPS = Pensjonssparing fra avsluttet ytelsespensjon der beløpet er for lite til å få fripolise

PKB = Pensjonssparing fra tidligere arbeidsgivere med innskuddspensjon

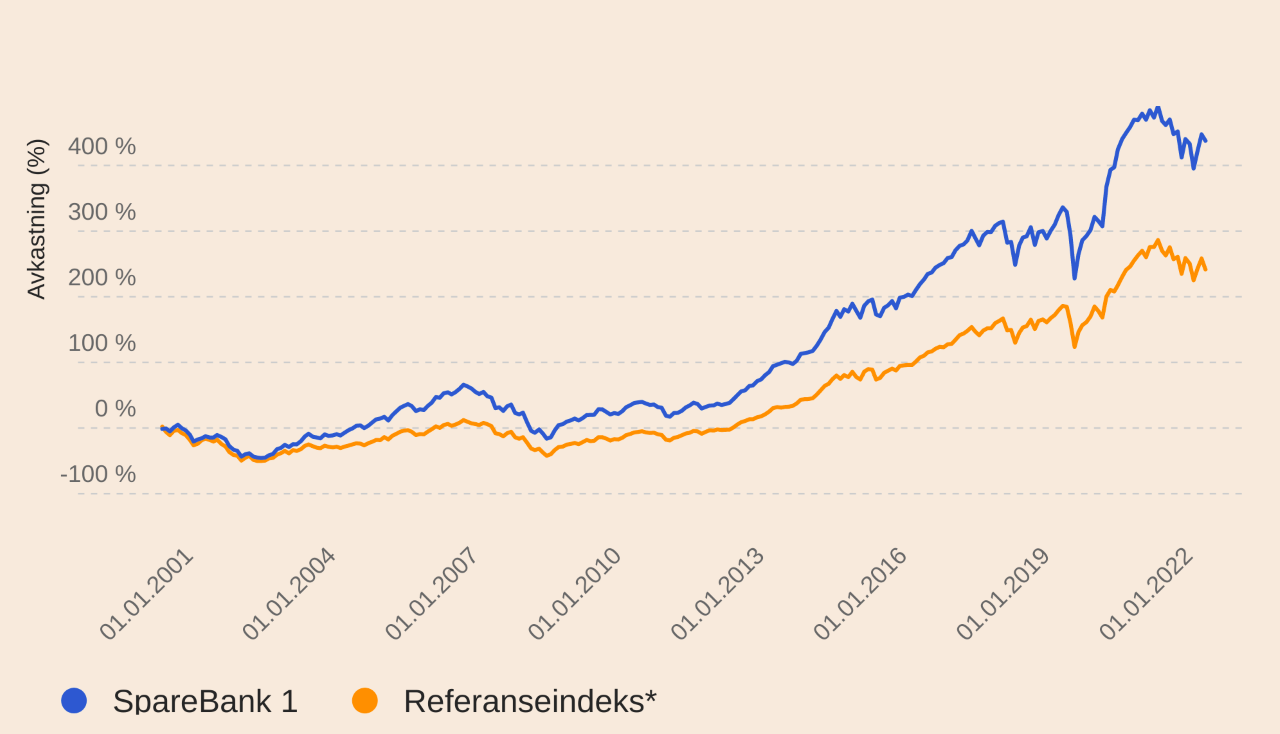

SpareBank 1 er blant de beste på avkastning!

Pensjon er langsiktig sparing og vi er stolt over å være blant selskapene med best avkastning i våre spareprofiler som er aktivt forvaltet.

Se hvordan vi gjør det mot resten av markedet

Mer om grafen

Grafen viser samlet historisk avkastning fra 01.01.2001 - 01.01.2021 før omkostninger på vår spareprofil SpareBank 1 Aksjer. SpareBank 1 Aksjer består av aksjefond og profilens referanseindeks*. Alle omkostninger er betalt av arbeidsgiver (gjelder aktiv kapital etter innføring av egen pensjonskonto).

Historisk avkastning er ingen garanti for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, risiko og omkostninger. Avkastningen kan bli negativ som følge av kurstap.

* En referanseindeks består av én eller flere indekser som velges ut ifra en sammensetning av aksjer det er rimelig å sammenligne med og gjenspeiler aktuell markedsavkastning. Profilens referanseindeks består av følgende indekser: MSCI World (Aksjeindeks utviklede land global): 80 % og OSEBX (Norsk aksjeindeks): 20 %.

Egen pensjonskonto leveres av SpareBank 1 Forsikring

Er du medlem i et LO-forbund?

Medlemsfordeler LOfavør Egen pensjonskonto:

- Mer pensjon for pengene: Store kollektive avtaler gir lavere gebyrer og mer til pensjonssparing.

- Administrasjonskostnad: 0,02 % av saldo i hele avtaleperioden.

- Forvaltningskostnad uansett profil for Svanemerket sparing: 0,16 %.

- Med Svanemerket sparing settes pensjonen din i bedrifter med høyt fokus på samfunnsansvar, anstendige arbeidsforhold og menneskerettigheter. Bedrifter i våpen-, tobakk- og spillindustrien er utelukket.

- Forvaltningskostnad for aktiv forvaltning er lik som for SpareBank 1 egen pensjonskonto.

- Nytt LOfavør Pensjonskapitalbevis med tilsvarende innhold som egen pensjonskonto.

- Last ned vilkår LOfavør Egen pensjonskonto (pdf)

- Informasjon om LOfavør Egen pensjonskonto (pdf)

Få svar på alt du lurer på om egen pensjonskonto

Her får du svar på det de fleste spør oss om rundt egen pensjonskonto.

Hvem gjelder ikke egen pensjonskonto for?

Egen pensjonskonto gjelder ikke:

Egen pensjonskonto gjelder ikke:

- hvis du ikke har sparing i innskuddspensjon gjennom arbeidsgiver

- hvis du jobber i offentlig sektor, i kommune eller stat

- hvis du er pensjonist

- ytelsespensjon og fripoliser

- hybridpensjon og pensjonsbevis

- IPS og annen privat pensjonssparing med forsikringselement eller andre skatteregler

Hva skjer med egen pensjonskonto om jeg bytter jobb?

Hva som skjer med egen pensjonskonto når du bytter jobb er avhengig av hva du har valgt for egen pensjonskonto, og hvilken pensjonsordning din nye arbeidsgiver har.

Her ser du tre ulike løsninger for egen pensjonskonto ved bytte av jobb.

- Bytter du jobb får du egen pensjonskonto hos den nye arbeidsgiverens pensjonsselskap.

- Har du valgt å flytte egen pensjonskonto til ditt eget pensjonsselskap, vil også innskuddspensjon fra fremtidige arbeidsforhold automatisk flyttes dit.

- Bytter du jobb til en arbeidsgiver som ikke sparer i innskuddspensjon, for eksempel i offentlig sektor, stopper din månedlige sparing til egen pensjonskonto og oppsparte pensjonspenger overføres til et pensjonskapitalbevis.

Når flyttes pensjonskapitalbevis inn i egen pensjonskonto?

Pensjonskapitalbevis vil automatisk bli flyttet til egen pensjonskonto i perioden fra mai til desember.

Ønsker du å fremskynde flyttingen, kan du gjøre dette hos norskpensjon.no.

Du kan også reservere pensjonskapitalbevisene dine fra å bli flyttet til egen pensjonskonto. Dette kan du gjøre hos norskpensjon.no.

Hvem betaler for pensjonen om jeg velger å flytte egen pensjonskonto?

Det koster ingen ting å flytte din egen pensjonskonto til et annet pensjonsselskap enn det din arbeidsgiver har valgt.

Når du har innskuddspensjon gjennom jobben er det arbeidsgiver som betaler kostnadene for pensjonen du opptjener nå. Velger du et eget pensjonsselskap betaler du disse kostnadene selv, men du får en sum tilbakebetalt en gang i måneden fra arbeidsgiver. Dette beløpet tilsvarer forvaltningsgebyret arbeidsgiver ville betalt for standard forvaltning (oppstartsprofilen) i arbeidsgivers pensjonsselskap. Du får ikke kompensasjon for spareverdi fra tidligere arbeidsforhold.

Tilbakebetalingen kan både være lavere og høyere enn de faktiske kostnadene for din sparing hos det pensjonsselskapet du har valgt. Forskjellen vil bli overført eller trukket fra din sparesaldo.

Informasjon om avtalen du har i dag finner du på norskpensjon.no.

Er det andre ting jeg bør vite?

- Du kan ha pensjonen din hos oss – både via arbeidsgiver, eller som eget valg.

- Arbeidsgiveren du har i dag betaler forvaltningskostnadene for pensjonen du opptjener nå.

- Arbeidsgiveren betaler ikke for pensjonen du har opptjent i tidligere jobber, med mindre den har åpnet for det.

- Velger du å flytte pensjonen din til oss kan du oppleve at selve flytteprosessen kan ta noe tid. Det kan ta opptil 30 virkedager før flyttingen er gjennomført. Du kan hele tiden se flyttestatus i mobilbanken eller nettbanken, og i pensjonsoversikten i kundeportalen.

- Velger du å flytte pensjonen din til oss får du en prisfordel på privat sparing. Les mer om fordelene dine her.

- Tidligere opptjent pensjon som er slått sammen i egen pensjonskonto vil ikke kunne splittes opp igjen.

Informasjon fra Finans Norge

Finans Norge har sammen med pensjonsbransjen, laget et brev med det viktigste du må vite om egen pensjonskonto:

Sammenlign priser

Du kan sammenligne våre priser med priser fra andre selskaper på Finansportalen.no