Pensjonsalder

67 år regnes som vanlig pensjonsalder i Norge, selv om mange velger å gå av med pensjon både tidligere og senere.

Du kan se på pensjonsalder som en fase med flere mulige valg, ikke bare som en sluttdato for arbeidslivet.

67 år regnes som vanlig pensjonsalder i Norge, selv om mange velger å gå av med pensjon både tidligere og senere.

Du kan se på pensjonsalder som en fase med flere mulige valg, ikke bare som en sluttdato for arbeidslivet.

Pensjonsalderen i Norge er 67 år. Har du nok pensjonsopptjening, kan du også ta ut pensjon fra 62 år. Valget du tar påvirker hvor mye du får utbetalt resten av livet.

Dagens regelverk har åpnet for større fleksibilitet for når du går av med pensjon. Du kan velge å

Pensjonsalder sier noe om når du kan ta ut pensjon, mens pensjoneringsalder handler om når du faktisk går av fra jobben.

Uttaksalder handler om når du starter utbetaling av pensjon. Det kan skje før, samtidig med eller etter at du slutter å jobbe.

Den generelle aldersgrensen i arbeidslivet er 72 år. Når du fyller 72, kan arbeidsgiver velge å avslutte arbeids-forholdet på grunn av alder.

Pensjonsalder i Norge styres av flere aldersgrenser, varierer etter fødselsår og er under gradvis endring.

I Norge regnes 67 år som normal pensjonsalder, men du kan velge å ta ut pensjon tidligere eller senere, avhengig av situasjonen din.

Fire viktige aldre:

| Alder | Hva betyr det? |

| 62 år | Laveste alder for å ta ut pensjon. Forutsatt at du har høy nok pensjonsopptjening. |

| 67 år | Alder der alle har rett til å ta ut pensjon. |

| 72 år | Den generelle aldersgrensen i arbeidslivet. |

| 75 år | Øvre alder for pensjonsopptjening. |

Hvilke pensjonsregler som gjelder for deg, avhenger av hvilket år du er født. Pensjonssystemet er endret over tid, og ulike årskull har derfor ulike rammer.

Hva som gjelder for ditt årskull kan du lese mer om på nav.no

Pensjonssystemet er tilpasset at vi lever lenger enn før. Det betyr at aldersgrensene i pensjonssystemet og forventninger til hvor lenge vi jobber endres over tid.

1. januar 2026 økte den generelle aldersgrensen i arbeidslivet fra 70 til 72 år. Endringen er en tilpasning til økt levealder og et mer fleksibelt og inkluderende arbeidsliv. Målet er å gi flere mulighet til å jobbe lenger, om de ønsker det.

Ja, noen kan ta ut pensjon fra 62 år, men ikke alle.

For å ta ut pensjon før 67 år må du ha tjent opp nok pensjon til at den samlede utbetalingen når et fastsatt minstenivå. Dette kravet er der for å sikre at du har en trygg inntekt også senere i livet.

Dette må du vite:

Den enkleste måten å finne ut om du kan ta ut pensjon fra 62 år, er å sjekke dine egne tall hos NAV.

Da kan minstepensjon eller garantipensjon være det som sikrer deg en inntekt som pensjonist. Ordningene er en del av folketrygden og skal sikre deg en minste pensjon å leve av.

Fleksibel pensjonsalder betyr at du kan tilpasse når og hvordan du går fra arbeid til pensjon.

Noen kan starte uttak tidlig i 60‑årene, mens andre må vente lenger. For de fleste handler det ikke om et valg mellom to faste alternativer. Vi anbefaler at du bruker litt tid på å sette deg inn i konsekvensene ved både sen og tidlig pensjonsalder før du bestemmer deg.

Valg når du blir 62 år:

"62‑årsfella handler om å starte uttak av alderspensjon så tidlig at den årlige pensjonen blir lavere enn nødvendig – kanskje så lav at du ikke får den pensjonstilværelsen du hadde sett for deg"

Ståle Nerland, pensjonsekspert SpareBank 1.

Mange har nytte av å begynne å planlegge pensjon flere år før de ser for seg å slutte i jobb. Det er vanlig å stille spørsmål som:

Tidlig pensjonsalder kan gi mer frihet og en mykere overgang ut av arbeidslivet, men krever at du har tenkt gjennom økonomien over tid.

Senere pensjonsalder kan gi større fleksibilitet, flere valgmuligheter og bedre økonomisk handlingsrom lenger fram.

Ønsker du å snakke med en rågdiver om pensjonen din? Våre rådgivere er her for å hjelpe deg!

Å pensjonere seg kan bety ulike ting. For noen betyr det å slutte helt i jobb, mens andre mener å starte uttak av pensjon.

I dagens pensjonssystem er det mulig å

Det betyr at tidspunktet for når du slutter å jobbe, og når du starter uttak av pensjon, ikke nødvendigvis er det samme.

I Norge kan de fleste ta ut pensjon fra 67 år, og noen kan ta ut pensjon fra 62 år. Les mer om pensjonsalder og mulighetene her.

Se også:

Hva består pensjonen min av?

Hvor mye er full pensjon?

I hvilken rekkefølge bør jeg ta ut pensjonen min?

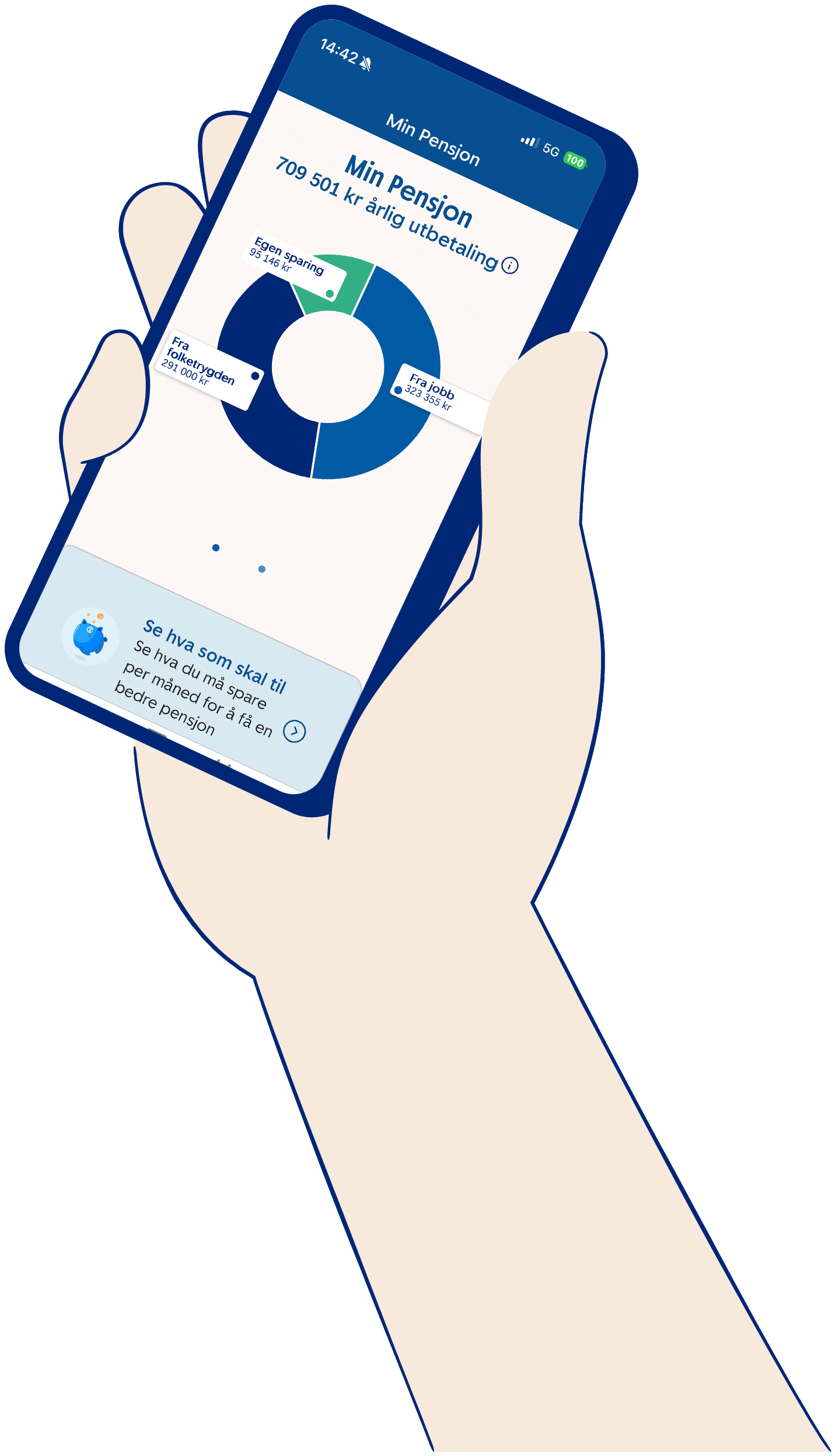

Det finnes ikke ett enkelt svar på hvor mye «full pensjon» er. Hvor mye du får i pensjon, avhenger av flere forhold gjennom livet. De to viktigste er opptjening, altså hvor mye som spares, og alderen din når du starter å ta ut pensjon.

Full pensjon består vanligvis av tre deler

1. Folketrygden (offentlig pensjon)

For å få full alderspensjon fra folketrygden, må du ha 40 års opptjening i Norge. Har du hatt lav eller ingen inntekt, kan du ha rett til garantipensjon.

Hvor mye du får i pensjon fra Folketrygden, avhenger blant annet av

Folketrygd tjenes opp for lønn opp til 7,1 G (1 G er 136.549 kroner).

G er forkortelsen for «grunnbeløpet i folketrygden» og er beløpet alle ytelser i folketrygden regnes ut fra.

Les mer om alderspensjon hos nav.no

2. Tjenestepensjon fra arbeidsgiver

De fleste arbeidsgivere sparer til pensjon for deg gjennom en pensjonsordning. Det finnes ikke et fast beløp som definerer «full pensjon» i denne sammenhengen – det er individuelt.

Hvor mye du får i pensjon fra arbeidsgiver, avhenger blant annet av

Tjenestepensjon tjenes opp for lønn opp til 12 G (1 G er 136.549 kroner).

G er forkortelsen for «grunnbeløpet i folketrygden» og er beløpet alle ytelser i folketrygden regnes ut fra.

Her kan du lese mer om pensjon fra arbeidsgiver

3. Egen sparing

For mange vil det være nødvendig å spare selv for å få den pensjonen de ønsker. Egen sparing er alt du har skaffet deg av verdier frem til du går av med pensjon, minus det du måtte ha igjen av lån/gjeld.

Elementer som påvirker denne summen, er

Tips:

Du kan bruke pensjonskalkulatoren for å få et personlig estimat på hva som kan bli full pensjon for deg.

Hvilken rekkefølge du bør ta ut pensjonen din er avhengig av hvilke pensjonsprodukter du har, når du ønsker å gå av med pensjon og hvor mye du føler at du trenger som pensjonist. Rådene her må derfor sees på som generelle og veiledende. Det viktigste er at du skaffer deg oversikt over din pensjon, vurderer hva som er viktig for deg og legge en plan for din pensjonstilværelse. Vi vil på et generelt plan anbefale følgende rekkefølge.

1. Avtalefestet pensjon (AFP)

Dersom du har en avtalefestet pensjon (AFP) i privat sektor kan det lønne seg å ta ut den først ettersom dette er en livsvarig utbetalingsavtale. Et av vilkårene for å starte uttak på avtalefestet pensjon (AFP) er at du må starte uttak på alderspensjonen fra folketrygden med minst 20 prosent. Du har muligheten til å stoppe eller endre denne etter en måned uten at det påvirker utbetalingen av din avtalefestet pensjon (AFP).

2. Alderspensjon fra folketrygden/NAV

Etter å ha startet avtalefestet pensjon (AFP) vil vi anbefale å starte uttak på din alderspensjon fra folketrygden. Denne betales ut av NAV. Dette er ofte den største delen av pensjonen og er et resultat av hvor mange år du har vært i arbeid og hvor høy inntekt du har hatt.

3. Fripolise og Ytelsespensjon

Dersom du slutter i jobben eller bytter arbeidsgiver blir ytelsespensjonen din gjort om til en fripolise, disse produktene stammer derfor fra samme type pensjonsordning.

Etter avtalefestet pensjon (AFP) og alderspensjon fra folketrygden, kan det være fornuftig å starte utbetaling på fripoliser og ytelsespensjon. Årsaken er at dine etterlatte ikke arver pengene fra en ytelsesordning. Dersom du dør før pengene er utbetalt vil verdiene på disse produktene tilfalle forsikringskollektivet, altså andre med samme type avtale.

4. Hybridpensjon og pensjonsbevis

Pensjonsbevis er en hybridpensjon fra en tidligere arbeidsgiver. Etterlatte vil heller ikke arve pengene fra en hybridordning. Dersom du dør før pengene er utbetalt vil verdiene på disse produktene på samme måte som en ytelsespensjon tilfalle forsikringskollektivet. Hybridpensjon er en ny ordning som gjør at det stort sett er begrenset med opptjening. Dette kan tale for å vente med uttaket.

5. Innskuddspensjon, pensjonskapitalbevis og egen sparing

Pensjonskapitalbevis er en opptjent innskuddspensjon fra en tidligere arbeidsgiver og er, sammen med egen sparing, avtalene du bør vente lengst med å ta ut. Årsaken til dette er at dersom du dør før pengene er utbetalt vil verdiene på avtalen gå til dine arvtakere. I tillegg har disse avtalene som regel ikke livsvarig utbetaling, det kan derfor være en fordel å vente med disse.

Pensjonsalderen i Norge er 67 år. Har du nok pensjonsopptjening, kan du også ta ut pensjon fra 62 år.

For å ta ut pensjon før 67 år må du ha tjent opp nok pensjon til at den samlede utbetalingen når et fastsatt minstenivå. Dette kravet er der for å sikre at du har en trygg inntekt også senere i livet. Men husk at en tidlig start av pensjonsutbetalingen som regel vil gi mindre utbetalt i årlig pensjon.

Se også

Når kan jeg pensjonere meg?

Pensjon fra arbeidsgiver

Pensjonsutbetaling

Pensjon fra folketrygden, offentlig tjenestepensjon og obligatorisk tjenestepensjon fra private virksomheter skattes som pensjonsinntekt. Den er tilnærmet lik den du betaler som lønnsmottager, men med lavere trygdeavgifter. Det er den samlede inntekten din som avgjør hva du vil måtte betale i skatt på pensjon.

For å finne ut hvor mye skatt du skal betale på pensjonen din, må du se på tre ting: alminnelig inntekt, trygdeavgift og fradrag.

Du kan lese mer om skatteregler for pensjonister hos Skatteetaten.

Se også

Skatt på pensjon

Ser du etter skjema som hører til pensjonsløsningene våre?

Her finner du oversikt over våre pensjonsskjema, enten det gjelder arbeidsuførhet, dødsfall, uttak eller annet.

Skal du starte utbetaling av din pensjon?

Her finner du informasjon og kan starte utbetaling.