Har du tenkt på at lønna di ein dag skal erstattast med pensjon? Når du sluttar å jobbe, er det pensjonspengane du skal leve av. Å spare sjølv kan ha mykje å seie for korleis du får det som pensjonist.

Pensjon

Få orden på pensjonssparinga di

Pensjonssparekonto

Vil du ha fleksibilitet i sparinga di, kan pensjonssparekonto vere noko for deg. Du kan spare så mykje du vil og ta ut pengane når det passar deg.

Pensjonssparing med skattefordel (IPS)

IPS passar for deg som kan binde pengane til du er 62 år. Når du vel å binde pengane til pensjon, får du skattefordel på sparinga di.

Samle alt hos oss

Få oversikt over pensjonen din ved å samle alt hos oss.

Har du eigen pensjonskonto? Der samlast automatisk din oppsparte pensjon frå arbeidsgjevar, både frå noverande og tidlegare jobbar.

Er du medlem i eit LO-forbund?

Medlemsfordelar på pensjon

Som medlem av eit LO-forbund får du gode vilkår for eigen pensjonskonto og pensjonskapitalbevis. Store kollektive avtalar gir lågare gebyr og meir til pensjonssparing.

Sjekk pensjonen din og sjå kor mykje meir pensjon du kan få ved å spare sjølv

Visste du at mange berre får rundt halvparten av lønna si i pensjon?

Er dette nok for deg?

Utforsk korleis det vil sjå ut for ein person på 35 år med ein årslønn på 600.000 kroner.

Gode råd om pensjon

Vel alderen din nedanfor, så hjelper vi deg i gang.

Synest du pensjon er vanskeleg?

Blir du forvirra av alle ord og uttrykk om pensjon? Kva er eigentleg fripolise og innskotspensjon? Her er alt du treng å vite om pensjon, sagt på ein enkel måte.

Pensjonssparing blir levert av SpareBank 1 Forsikring AS

Visste du at pensjonssparing også påverkar klima, miljø og sosiale rettar?

Når du sparer til pensjon, kan pengane forvaltast på ulike måtar som påverkar samfunnet. Hos oss kan du vere trygg på at berekraft er godt ivareteke.

Kva lurer andre på?

Pensjon frå folketrygda, offentleg tenestepensjon og obligatorisk tenestepensjon frå private verksemder blir skatta som pensjonsinntekt. Den er tilnærma lik den du betaler som lønnsmottakar, men med lågare trygdeavgifter. Det er den samla inntekta di som avgjer kva du vil måtte betale i skatt på pensjon.

For å finne ut kor mykje skatt du skal betale på pensjonen din, må du sjå på tre ting: alminneleg inntekt, trygdeavgift og frådrag.

- Alminneleg inntekt er den totale inntekta di etter frådrag. Skatten på alminneleg inntekt er 22 % for dei fleste. Bur du i Troms eller Finnmark er skatten 18,5 %.

- Trygdeavgift er ei avgift som alle pensjonistar må betale. For pensjonsinntekt er trygdeavgifta 5,1 %.

- Minstefrådrag er eit frådrag som reduserer den skattepliktige inntekta di. For pensjonsinntekt er minstefrådraget 40 % av inntekta, men det kan ikkje vere meir enn 86.250 kroner.

Du kan lese meir om skattereglar for pensjonistar hos Skatteetaten.

Sjå også

Skatt på pensjon

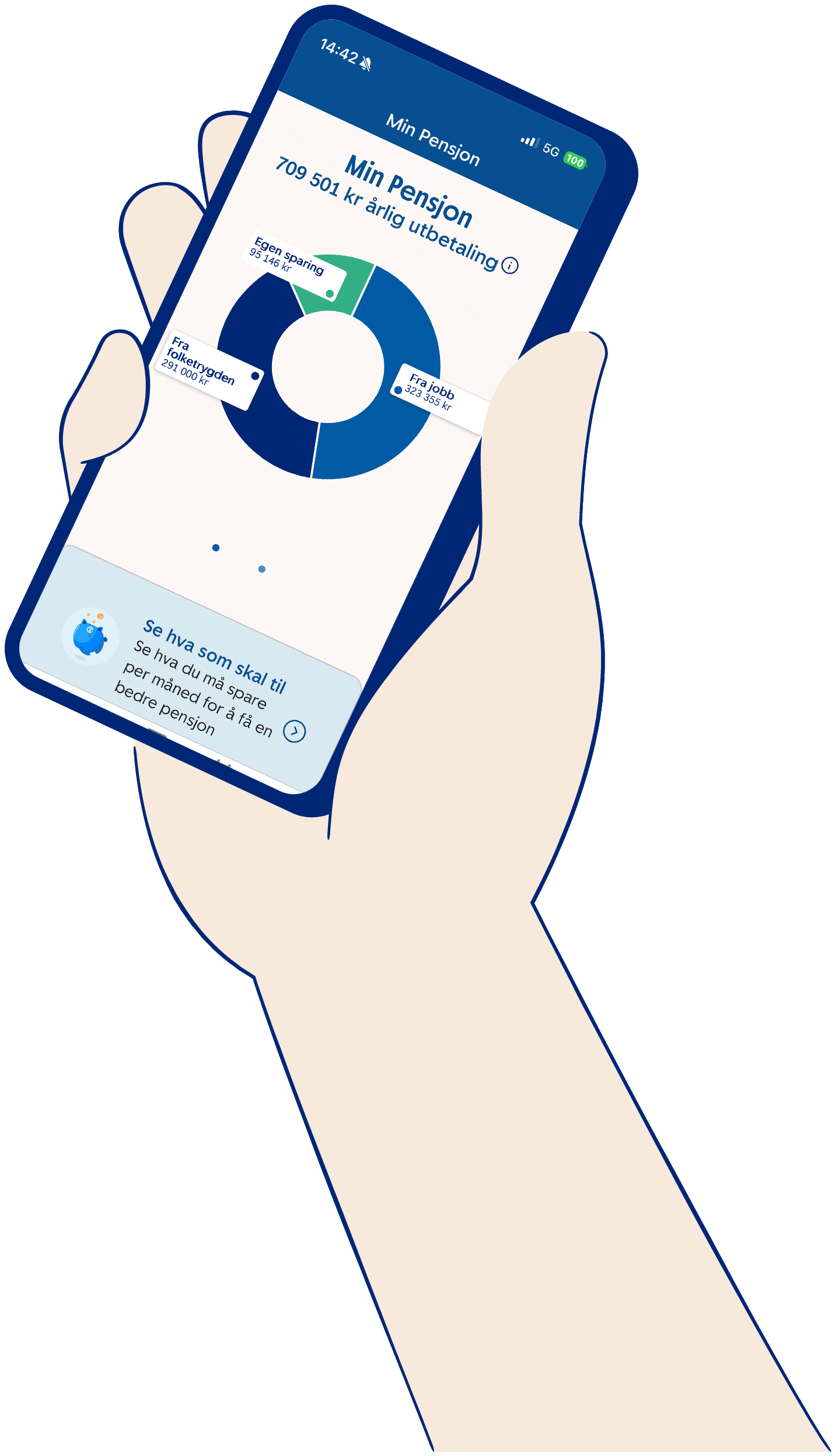

Din pensjonsutbetaling vil bestå av tre delar. Ein del frå folketrygda, ein del frå noverande og tidlegare arbeidsgjevarar, og den delen du har spart sjølv.

Frå folketrygda (NAV)

Kvart år setjast det av eit beløp av løna di til pensjonssparing. For dei fleste av oss utgjer det ca. halvparten av det vi har i løn.

Frå arbeidsgjevar

Arbeidsgjevar sparer minst 2 % av løna di i pensjon, beløpet trekkast ikkje frå løna. Beløpet utbetalast først når du pensjonerer deg. Offentleg tilsette har som oftast ein tenestepensjon som saman med pensjonssparing frå folketrygda utgjer 66 % av løna.

Eiga sparing

Erfaringane våre tilseier at dei fleste ønsker 80 % eller meir av løna som pensjonist. For å få til dette må du òg spare litt sjølv.

Frå staten eller folketrygda

Kvar år blir det sett av eit beløp som tilsvarar 18,1 % av løna di i ei pensjonsbehaldning. Av dette betalar du sjølv ein del i trygdeavgift, arbeidsgjevar betalar arbeidsgjevaravgift og staten betalar resten. Jo fleire år du jobbar, jo større blir pensjonen frå staten eller folketrygda. Pensjon fordelast på tal år du forventar å leve. Pensjonerer du deg tidleg blir det fleire år å fordele pensjonen på og dermed mindre utbetalt kvart år. Du finn ein oversikt over kva du får utbetalt på nav.no. Det er berre inntekt under 7,1G som staten set av pensjon til.

Lån frå arbeidsgjevar?

I det private finst det tre typar pensjonsordningar, og det er arbeidsgjevar som bestemmer kva ordning du får. Det må minst vere ein innskotspensjon på 2% av løna. Det er dette som kallast Obligatorisk tenestepensjon eller OTP. Tilsette i stat, fylke og kommune har som hovudregel ein offentleg tenestepensjon som saman med alderspensjon utgjer 66% av løna.

Innskotspensjon: Arbeidsgjevar sparer ein fastsett prosent av løna di. Storleiken på pensjonen din vil primært avhenge av kor mykje som er innbetalt og avkastinga. Du bestemmer sjølv kor høg risiko du vil ha på sparinga. Når du sluttar, får du eit pensjonskapitalbevis.

Ytelsespensjon: Arbeidsgjevar betalar for at du skal få ein garantert fast utbetaling. Når du sluttar, får du ein fripolise.

Hybridpensjon: Arbeidsgjevar sparer ein fast prosent av løna di, og du får ein garantert fast utbetaling. Storleiken på pensjonen din vil primært avhenge av kor mykje som er innbetalt og avkastinga. Når du sluttar, får du eit pensjonsbevis.

Kva rekkefølge du bør ta ut pensjonen din er avhengig av kva pensjonsprodukt du har, når du ønsker å gå av med pensjon og kor mykje du føler at du treng som pensjonist. Råda her må derfor sjåast på som generelle og rettleiiande. Det viktigaste er at du skaffar deg oversikt over din pensjon, vurderer kva som er viktig for deg og legge ein plan for livet ditt som pensjonist. Vi vil på eit generell plan anbefale følgjande rekkefølge.

1. Avtalefesta pensjon (AFP)

Dersom du har ein avtalefesta pensjon (AFP) i privat sektor kan det løne seg å ta ut den først ettersom dette er ei livsvarig utbetalingsavtale. Eit av vilkåra for å starte uttak på avtalefestet pensjon (AFP) er at du må starte uttak på alderspensjonen frå folketrygden med minst 20 prosent. Du har moglegheita til å stoppe eller endre denne etter ein månad utan at det påverkar utbetalingen av din avtalefestet pensjon (AFP).

2. Alderspensjon frå folketrygden/NAV

Etter å ha starta avtalefestet pensjon (AFP) vil vi anbefale å starte uttak på din alderspensjon frå folketrygden. Denne blir betalt ut av NAV. Dette er ofte den største delen av pensjonen og er eit resultat av kor mange år du har vore i arbeid og kor høg inntekt du har hatt.

3. Fripolise og Ytelsespensjon

Dersom du sluttar i jobben eller byter arbeidsgjevar blir ytelsespensjonen din gjort om til ein fripolise, desse produkta stammar derfor frå same type pensjonsordning.

Etter avtalefesta pensjon (AFP) og alderspensjon frå folketrygda, kan det vere fornuftig å starte utbetaling på fripoliser og ytelsespensjon. Årsaka er at dine etterlatne ikkje arvar pengane frå ei ytelsesordning. Dersom du døyr før pengane er utbetalt vil verdiane på desse produkta tilfalle forsikringskollektivet, altså andre med same type avtale.

4. Hybridpensjon og pensjonsbevis

Pensjonsbevis er ein hybridpensjon frå ein tidlegare arbeidsgivar. Etterlatte vil heller ikkje arve pengane frå ei hybridordning. Dersom du døyr før pengane er utbetalte vil verdiane på desse produkta på same måte som ein ytelsespensjon tilfalle forsikringskollektivet. Hybridpensjon er ei ny ordning som gjer at det stort sett er avgrensa med opptening. Dette kan tale for å vente med uttaket.

5. Innskotspensjon, pensjonskapitalbevis og eiga sparing

Pensjonskapitalbevis er ein opptent innskotspensjon frå ein tidlegare arbeidsgjevar og er, saman med eiga sparing, avtalene du bør vente lengst med å ta ut. Årsaka til dette er at dersom du døyr før pengane er utbetalt vil verdiane på avtalen gå til dine arvtakarar. I tillegg har desse avtalane som regel ikkje livsvarig utbetaling, det kan derfor vere ein fordel å vente med desse.

Det finst ikkje eitt enkelt svar på kor mykje «full pensjon» er. Kor mykje du får i pensjon, avheng av fleire forhold gjennom livet. Dei to viktigaste er opptening, altså kor mykje som sparast, og alderen din når du startar å ta ut pensjon.

Full pensjon består vanlegvis av tre delar

1. Folketrygda (offentleg pensjon)

For å få full alderspensjon frå folketrygda, må du ha 40 års opptening i Norge Har du hatt låg eller ingen inntekt, kan du ha rett til garantipensjon.

Kor mykje du får i pensjon frå Folketrygda, avhenger blant anna av

- kor mange år du har budd i Norge

- kor mange år du har jobba

- kva lønna har vore dei åra du jobba

- militærteneste og periodar med barn under skulealder

- alderen din når du tek ut pensjon

- forventa antal år med utbetaling

Folketrygd blir tent opp for lønn opp til 7,1 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir rekna ut frå.

Les meir om alderspensjon hos nav.no

2. Tenestepensjon frå arbeidsgjevar

Dei fleste arbeidsgjevarar sparer til pensjon for deg gjennom ei pensjonsordning. Det finst ikkje eit fast beløp som definerer «full pensjon» i denne samanhengen – det er individuelt.

Kor mykje du får i pensjon frå arbeidsgivar, avhenger blant anna av

- kor lenge du har jobba

- lønn og stillingsprosent

- kor mykje arbeidsgjevar har spart

- avkastning på sparinga

- alder din når du tek ut pensjon (valfritt frå 62 - 75 år)

- kor mange år pensjonen din blir utbetalt (minst 15 år frå 62 år, minst 10 år frå 67 år og seinare)

Tenestepensjon blir tent opp for lønn opp til 12 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir frå rekna ut.

Her kan du lese meir om pensjon frå arbeidsgjevar

3. Eiga sparing

For mange vil det vere nødvendig å spare sjølv for å få den pensjonen dei ønsker. Egen sparing er alt du har skaffa deg av verdiar fram til du går av med pensjon, minus det du måtte ha att av lån/gjeld.

Element som påverkar denne summen, er

- kor mykje av inntektene dine som ikkje er brukt opp

- kor lenge har du spart

- korleis sparinga er investert – bustad, bankkonto, IPS, fondssparing eller liknande

- avkastning på sparinga

- kor mykje av sparinga du skal ta ut som pensjon, framfor å gi det vidare til arvingar eller anna

Tips:

Du kan bruke pensjonskalkulatoren for å få eit personleg estimat på kva som kan bli full pensjon for deg.

Eigen pensjonskonto er ein lovbestemt konto. Her får du samla all innskotspensjon frå arbeidsgjevarar.

Ein pensjonssparekonto er ein konto der du sjølv sparer ekstra til pensjonen din. Pengane plasserast i fond. Det er alderen din som avgjer andelen aksjar i fondet. Viss du vil endre spareprofil kan du gjere det i nettbanken eller mobilbanken etter at avtalen er oppretta.

Fleire saker om pensjon

Tips og råd

5 tips til pensjonssparing

Ser du etter skjema som høyrer til pensjonsløysingane våre?

Her finn du oversikt over våre pensjonsskjema, enten det gjeld arbeidsuføre, dødsfall, uttak eller anna.

Skal du starte utbetaling av pensjonen din?

Her finn du informasjon og kan starte utbetaling.

Samanlikn prisar

Du kan samanlikne prisane våre med prisar frå andre selskap på Finansportalen.no