Pensjonskalkulator

Sjekke kva du får i pensjon. Med pensjonskalkulatoren kan du berekne kva du får i pensjon frå arbeidsgjevar, og sjå kor mykje du bør spare sjølv.

Sjekke kva du får i pensjon. Med pensjonskalkulatoren kan du berekne kva du får i pensjon frå arbeidsgjevar, og sjå kor mykje du bør spare sjølv.

Når du sluttar å arbeide, er det pensjonspengene du skal leve av. Men visste du at mange berre får rundt halvparten av løna si i pensjon?

Er dette nok for deg og det livet du drøymer om som pensjonist?

Under kan du utforske korleis pensjonen kan sjå ut for ein person på 35 år med ei årslønn på 600.000 kroner.

Når du loggar inn, får du sjå dine eigne tal og kan utforske kva som skal til for å få ein betre pensjon.

Pensjonssparing blir levert av SpareBank 1 Forsikring

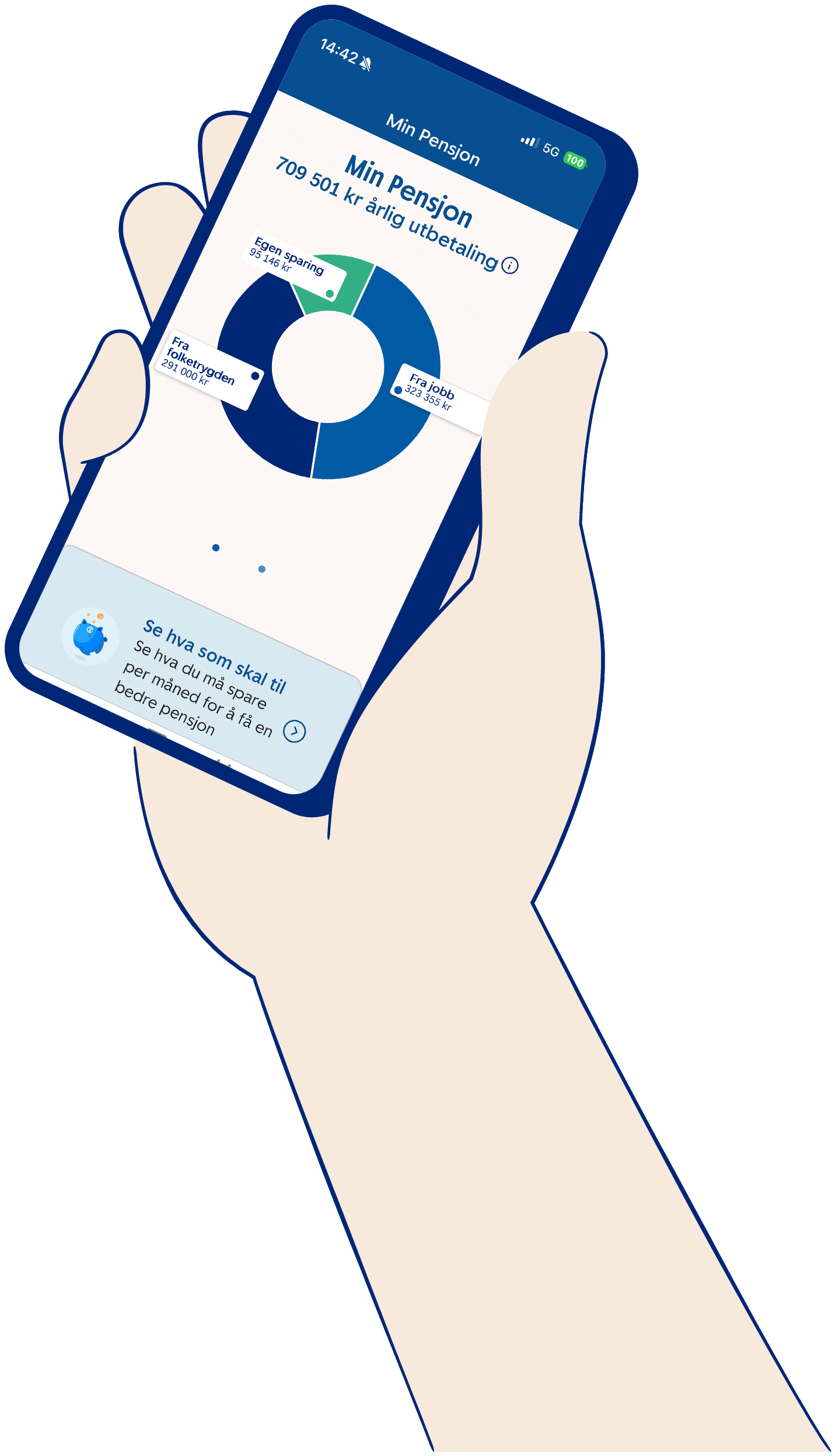

I kundeportalen Min pensjon får du full oversikt over pensjonen din. Her kan du sjå kor mykje du får i pensjon frå folketrygda, frå jobben og få oversikt over eige sparing.

Kanskje du kan få ein enda betre pensjon med nokre enkle sparegrep?

Alderen din | Månadleg sparing | Årleg sparing | Når du blir 67 år |

| 20 år | 400 kroner | 4800 kroner | 845.000 kroner |

| 30 år | 700 kroner | 8400 kroner | 820.000 kroner |

| 40 år | 1100 kroner | 13.200 kroner | 679.000 kroner |

| 50 år | 2000 kroner | 24.000 kroner | 577.000 kroner |

| Er du 30 år og sparer det dobbelte – altså 1400 kroner i månaden, betyr det ca. 1.640.000 kroner når du er 67 år. Det er mykje pengar! | |||

Hugs at alle beløpa er før skatt.

For å kunne vise kva sparinga di kan bli bruker vi

Tala i dømet er ingen garanti. Avkastninga kan bli både høgare og lågare enn vist, og avhenger av korleis marknaden utviklar seg over tid.

Døme: Viss du er 20 år og sparer 400 kroner i månaden, kan du forvente å ha rundt 845.000 kroner når du blir 67 år. Det er likevel ingen garanti. Det faktiske beløpet du endar opp med kan bli både meir eller mindre, men i dei aller fleste tilfelle vil beløpet ligge eit stader mellom 291.000 og 2.727.000 kroner.

Din pensjonsutbetaling vil bestå av tre delar. Ein del frå folketrygda, ein del frå noverande og tidlegare arbeidsgjevarar, og den delen du har spart sjølv.

Frå folketrygda (NAV)

Kvart år setjast det av eit beløp av løna di til pensjonssparing. For dei fleste av oss utgjer det ca. halvparten av det vi har i løn.

Frå arbeidsgjevar

Arbeidsgjevar sparer minst 2 % av løna di i pensjon, beløpet trekkast ikkje frå løna. Beløpet utbetalast først når du pensjonerer deg. Offentleg tilsette har som oftast ein tenestepensjon som saman med pensjonssparing frå folketrygda utgjer 66 % av løna.

Eiga sparing

Erfaringane våre tilseier at dei fleste ønsker 80 % eller meir av løna som pensjonist. For å få til dette må du òg spare litt sjølv.

Kvar år blir det sett av eit beløp som tilsvarar 18,1 % av løna di i ei pensjonsbehaldning. Av dette betalar du sjølv ein del i trygdeavgift, arbeidsgjevar betalar arbeidsgjevaravgift og staten betalar resten. Jo fleire år du jobbar, jo større blir pensjonen frå staten eller folketrygda. Pensjon fordelast på tal år du forventar å leve. Pensjonerer du deg tidleg blir det fleire år å fordele pensjonen på og dermed mindre utbetalt kvart år. Du finn ein oversikt over kva du får utbetalt på nav.no. Det er berre inntekt under 7,1G som staten set av pensjon til.

I det private finst det tre typar pensjonsordningar, og det er arbeidsgjevar som bestemmer kva ordning du får. Det må minst vere ein innskotspensjon på 2% av løna. Det er dette som kallast Obligatorisk tenestepensjon eller OTP. Tilsette i stat, fylke og kommune har som hovudregel ein offentleg tenestepensjon som saman med alderspensjon utgjer 66% av løna.

Innskotspensjon: Arbeidsgjevar sparer ein fastsett prosent av løna di. Storleiken på pensjonen din vil primært avhenge av kor mykje som er innbetalt og avkastinga. Du bestemmer sjølv kor høg risiko du vil ha på sparinga. Når du sluttar, får du eit pensjonskapitalbevis.

Ytelsespensjon: Arbeidsgjevar betalar for at du skal få ein garantert fast utbetaling. Når du sluttar, får du ein fripolise.

Hybridpensjon: Arbeidsgjevar sparer ein fast prosent av løna di, og du får ein garantert fast utbetaling. Storleiken på pensjonen din vil primært avhenge av kor mykje som er innbetalt og avkastinga. Når du sluttar, får du eit pensjonsbevis.

Pensjon er pengane du skal leve av når du sluttar å jobbe. Di pensjonsutbetaling kjem frå tre stader:

De fleste kan forvente å få rundt halvparten av dagens lønn i samla pensjon frå folketrygda og arbeidsgjevar. Med andre ord; skal du leve som du gjer i dag, må du spare sjølv.

Bruk pensjonskalkulatoren og sjå kor mykje du får i pensjon:

Det finst ikkje eitt enkelt svar på kor mykje «full pensjon» er. Kor mykje du får i pensjon, avheng av fleire forhold gjennom livet. Dei to viktigaste er opptening, altså kor mykje som sparast, og alderen din når du startar å ta ut pensjon.

Full pensjon består vanlegvis av tre delar

1. Folketrygda (offentleg pensjon)

For å få full alderspensjon frå folketrygda, må du ha 40 års opptening i Norge Har du hatt låg eller ingen inntekt, kan du ha rett til garantipensjon.

Kor mykje du får i pensjon frå Folketrygda, avhenger blant anna av

Folketrygd blir tent opp for lønn opp til 7,1 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir rekna ut frå.

Les meir om alderspensjon hos nav.no

2. Tenestepensjon frå arbeidsgjevar

Dei fleste arbeidsgjevarar sparer til pensjon for deg gjennom ei pensjonsordning. Det finst ikkje eit fast beløp som definerer «full pensjon» i denne samanhengen – det er individuelt.

Kor mykje du får i pensjon frå arbeidsgivar, avhenger blant anna av

Tenestepensjon blir tent opp for lønn opp til 12 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir frå rekna ut.

Her kan du lese meir om pensjon frå arbeidsgjevar

3. Eiga sparing

For mange vil det vere nødvendig å spare sjølv for å få den pensjonen dei ønsker. Egen sparing er alt du har skaffa deg av verdiar fram til du går av med pensjon, minus det du måtte ha att av lån/gjeld.

Element som påverkar denne summen, er

Tips:

Du kan bruke pensjonskalkulatoren for å få eit personleg estimat på kva som kan bli full pensjon for deg.

Innskotspensjon er den vanlegaste forma for pensjonssparing for bedrifter i dag. Arbeidsgjevaren din betaler ein fast prosentdel som blir sett av til pensjonen din. Her kan du lese meir om innskotspensjon som pensjonsordning.

Storleiken på den framtidige alderspensjonen din avheng av kor mykje du sparer, kor lenge du sparer, avkastninga og lengda på utbetalingsperioden.

Det er arbeidsgjevaren din som bestemmer korleis første innskot skal investerast. Når sparinga er i gang kan du sjølv velje mellom dei investeringsvala og spareprofilane arbeidsgjevaren har opna for. Dette kan du gjere under pensjonsområdet i mobilbanken og nettbanken, eller i pensjonsportalen.

Ønsker du fleire investeringsmoglegheiter enn arbeidsgjevaren din har ope for, kan du velje oss som sjølvvalt leverandør for eigen pensjonskonto. Då vil du få moglegheit til å velje fritt blant investeringsalternativa våre.

Egen pensjonskonto

På eigen pensjonskonto får du samla all innskotspensjon du har opparbeidd deg frå du byrja å jobbe. Du får automatisk eigen pensjonskonto der din arbeidsgjevar har innskotspensjon. Viss jobben din ikkje har innskotspensjon hos oss, kan du flytte den hit. Les meir om eigen pensjonskonto

Pensjon frå folketrygda, offentleg tenestepensjon og obligatorisk tenestepensjon frå private verksemder blir skatta som pensjonsinntekt. Den er tilnærma lik den du betaler som lønnsmottakar, men med lågare trygdeavgifter. Det er den samla inntekta di som avgjer kva du vil måtte betale i skatt på pensjon.

For å finne ut kor mykje skatt du skal betale på pensjonen din, må du sjå på tre ting: alminneleg inntekt, trygdeavgift og frådrag.

Du kan lese meir om skattereglar for pensjonistar hos Skatteetaten.

Sjå også

Skatt på pensjon

Vel alderen din nedanfor og få tips og råd om smart pensjonssparing.

For deg under 34 år

For deg mellom 34 og 50 år.

For deg mellom 50 og 62 år.

For deg som er over 62 år

Ser du etter skjema som høyrer til pensjonsløysingane våre?

Her finn du oversikt over våre pensjonsskjema, enten det gjeld arbeidsuføre, dødsfall, uttak eller anna.

Skal du starte utbetaling av pensjonen din?

Her finn du informasjon og kan starte utbetaling.