FOND FORKLART

Spareavtale

En spareavtale går av seg selv. Sett opp automatiske trekk – så trenger du ikke tenke på sparingen!

Vi er flere banker i hele Norge

Laster bankliste

FOND FORKLART

En spareavtale går av seg selv. Sett opp automatiske trekk – så trenger du ikke tenke på sparingen!

Det er nesten umulig å time markedet, derfor er spareavtaler genialt. Med en spareavtale sparer du automatisk hver måned, både når markedet er dyrt og når det er billig.

Det er viktig å holde seg rolig selv om markedene svinger litt i perioder. Tiden er din venn når du sparer i fond.

1. Du sparer jevnt og trutt

Med en spareavtale setter du av penger regelmessig, som oftest hver måned. Dette hjelper deg å bygge gode sparevaner som varer.

2. Du kjøper fond når markedet svinger

Markedet går opp og ned, og med en spareavtale kjøper du nye fondsandeler både når prisene er lave og høye. Når prisene er lave, får du flere andeler for pengene – det er som å kjøpe på salg. Dette kan gi deg bedre avkastning på sikt.

3. Alt skjer automatisk og du sparer tid

Når du har satt opp spareavtalen, går alt av seg selv. Pengene trekkes automatisk fra kontoen din hver måned, slik at du holder spareplanen.

4. Penger du ikke har på konto kan du ikke bruke

Når sparingen skjer automatisk, blir det en del av hverdagsøkonomien din. Mange velger å sette opp trekket rundt lønningsdag, slik at du sparer litt penger før du rekker å bruke de på noe annet.

5. Du tenker mer langsiktig

Når du sparer fast, er det lettere å fokusere på målet ditt i stedet for å bekymre deg for små svingninger i markedet. Det hjelper deg å unngå impulsive avgjørelser som kan skade avkastningen din.

6. Du har full kontroll og fleksibilitet

Du kan enkelt starte, endre eller stoppe spareavtalen din når du vil – direkte i nettbanken eller mobilbanken. Husk at om du tar en pause i sparingen kan det gå utover avkastningen din, og du kan gå glipp av gode perioder.

EKSEMPEL

Oslo Børs gjennom pandemien

Eksempelet viser hvordan en spareavtale på 1000 kroner per måned ville utviklet seg under børsfallet som oppsto da Covid-pandemien brøt ut i 2020. Den 1. januar 2020 sto Oslo Børs i 930 poeng, noe som betyr at du ville fått (1000/930) 1,08 andeler for pengene dine. I februar og mars 2020 falt Oslo Børs relativt kraftig, og nådde 719 poeng i begynnelsen av april. På dette tidspunktet ville du fått 1,4 andeler for tusenlappen du sparer.

I desember 2020 var børsen tilbake til samme nivå som den var ved årets start. Det vil si at du hverken hadde tjent eller tapt penger om du hadde satt inn et engangsbeløp. Gjennom spareavtalen hadde du derimot spart 1000 kroner hver måned, både når børsen falt og steg, og du hadde i sum opparbeidet deg 14,42 andeler i løpet av perioden. Når så børsen var tilbake til utgangspunktet hadde du en markedsverdi på 13.410 kroner. Ettersom du kun hadde satt inn 12.000 kroner i løpet av perioden var avkastningen din 1410 kroner, noe som tilsvarer ca. 12 prosent.

Kilde: ODIN, Oslo Børs

Hva er en fondsandel?

En fondsandel er en eierandel i et fond. Når du plasserer penger i et fond kjøper du andeler i fondet, og disse kalles fondsandeler. Hvor mange andeler du får avhenger av hvor mye penger du investerer, og hva prisen på andelene er når du plasserer pengene.

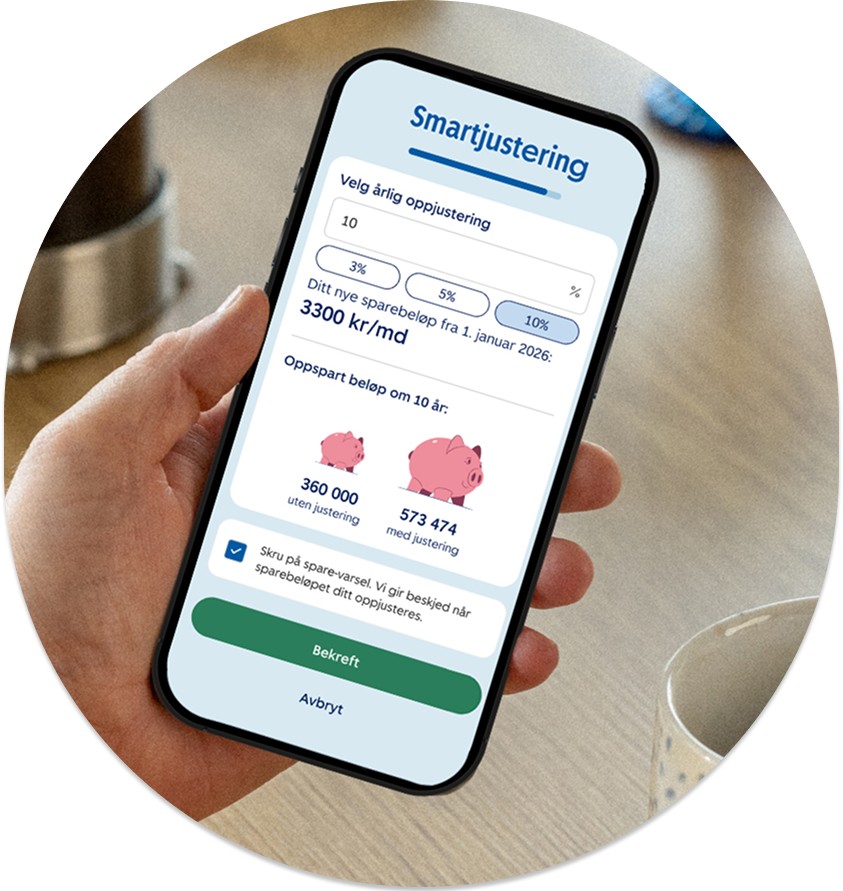

Med smartjustering kan du velge at sparebeløpet ditt økes automatisk hvert år. Du velger selv hvilken spareavtale den skal gjelde for, og hvor mye du vil øke sparebeløpet.

Slik aktiverer du smartjustering:

Rentes rente oppstår når du får renter, ikke bare på beløpet du startet sparingen med, men også på rentene som hvert år blir lagt til det opprinnelige sparebeløpet ditt.

Med rentes rente-effekten menes at du får renter (gevinst) både på sparepengene du har satt inn og på allerede oppnådd gevinst.

Rentes rente-effekten kan gjerne sammenlignes med måten en snøball vokser når den rulles i kram snø. Jo lenger den rulles, jo fortere vokser den. Et beløp som spares i aksjefond kan forventes å doble seg omtrent hvert tolvte år (før skatt og prisstigning).

I turbulente tider kan det være lett å ta impulsive beslutninger, som å selge seg ut i panikk når verdien har falt.

Selv om det kan være ubehagelig å se verdien på sparepengene dine svinge, er det viktig å ikke la turbulenser påvirke deg og spareplanen din. Å selge når verdien faller er ofte en dårlig avgjørelse.

Det er de lange linjene som gjelder når du sparer i fond, og ikke de kortsiktige svingningene som kan oppstå underveis. Tiden er din venn!

Du bestemmer selv hvor mange fond du vil spare i, men det kan være lurt å spre risikoen gjennom å spare i fond på tvers av geografi og bransjer. Det gjør at du blir mindre utsatt om et lands aksjemarked eller bransje skulle falle. Uansett er det viktig å huske at om du skal spare i mange år, betyr det ikke så mye med et midlertidig fall i markedet.

Våre fremste fagfolk anbefaler at du har en hovedvekt av sparingen i globale aksjefond, og noe i fond som investerer her hjemme i Norge. Det kan du gjøre ved å velge en av våre tre fondspakker, som hjelper deg raskt i gang med sparingen. Du kan også velge et fond som investerer i flere fond – slik som fondene du finner i den smarte fondsløsningen Alt-i-ett.

Skal du spare i mange år, betyr det ikke så mye med et midlertidig fall i aksjemarkedet. Faktisk kan det være en fordel – nå kan du kjøpe billige aksjer, som kan stige i verdi når markedet går oppover igjen. En gyllen regel for aksjeinvesteringer er å kjøpe når det er billig og selge når det er dyrt. Penger tjent!

Har du derimot dårlig tid, eller er avhengig av å kunne ta ut pengene din på kort varsel vil det samme fallet i aksjemarkedet kunne slå uheldig ut. Du selger deg ut på et dårlig tidspunkt, fordi du ikke har tid til å vente på den neste positive utviklingen i markedet. I verste fall kan du tape penger.

Is i magen lønner seg, og på sikt har markedet historisk alltid gått oppover.

Se også:

Sparing i fond

Kjøp og salg av aksjer

Hva er forventet avkasning på fond?

To spareavtaler i aksjesparekonto

For å holde sparingen fra hverandre kan du spare i to aksjesparekontoer. Ved å ha en spareavtale på hver aksjesparekonto blir det enkelt for deg å skille spareavtalene fra hverandre. Gi gjerne aksjesparekontoene dine ulike navn, så blir det enda lettere å ha oversikt. Denne løsningen passer for eksempel fint om du sparer til flere barn, eller til ulike formål.

To spareavtaler i fond

Har du fond som ikke passer på en aksjesparekonto, eller ikke ønsker denne løsningen, kan du spare på en porteføljekonto. For å holde spareavtalene adskilt må du opprette ulike porteføljekontoer. Gi kontoene ulike navn, så blir det lettere for deg å ha oversikt.

Det er dessverre ikke mulig å flytte en spareavtale i fond direkte til en aksjesparekonto. Hvis du ønsker å gjøre dette, må du først slette den nåværende spareavtalen. Deretter kan du opprette en ny, tilsvarende spareavtale på aksjesparekontoen din.

Hvis du har en spareavtale i en annen bank, er det ikke mulig å flytte den til oss. Da må du slette dagens avtale og eventuelle trekk som ligger til forfall, og deretter legge opp en ny spareavtale på aksjesparekontoen hos oss.

Ja, det kan du. Det er ingen bindingstid på sparing i fond. Du kan selge fondsandeler når du selv ønsker det.

Husk på at overføring eller salg av fond kan gi skattemessige konsekvenser.

Kort om avkastning

Historisk avkastning for fond er ingen garanti for fremtidig avkastning. Fremtidig avkastning avhenger blant annet av markedsutviklingen, forvalters dyktighet, fondets risiko, samt kostnader ved forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.

For deg som handler fond og verdipapir