Pensjonskalkulator

Sjekk hva du får i pensjon. Med pensjonskalkulatoren kan du beregne hva du får i pensjon fra arbeidsgiver, og se hvor mye du bør spare selv.

Sjekk hva du får i pensjon. Med pensjonskalkulatoren kan du beregne hva du får i pensjon fra arbeidsgiver, og se hvor mye du bør spare selv.

Når du slutter å jobbe, er det pensjonspengene du skal leve av. Men visste du at mange kun får rundt halvparten av lønnen sin i pensjon?

Er dette nok for deg og det livet du drømmer om som pensjonist?

Under kan du utforske hvordan pensjonen kan se ut for en person på 35 år med en årslønn på 600.000 kroner.

Når du logger inn, får du se dine egne tall og kan utforske hva som skal til for å få en bedre pensjon.

Pensjonssparing leveres av SpareBank 1 Forsikring

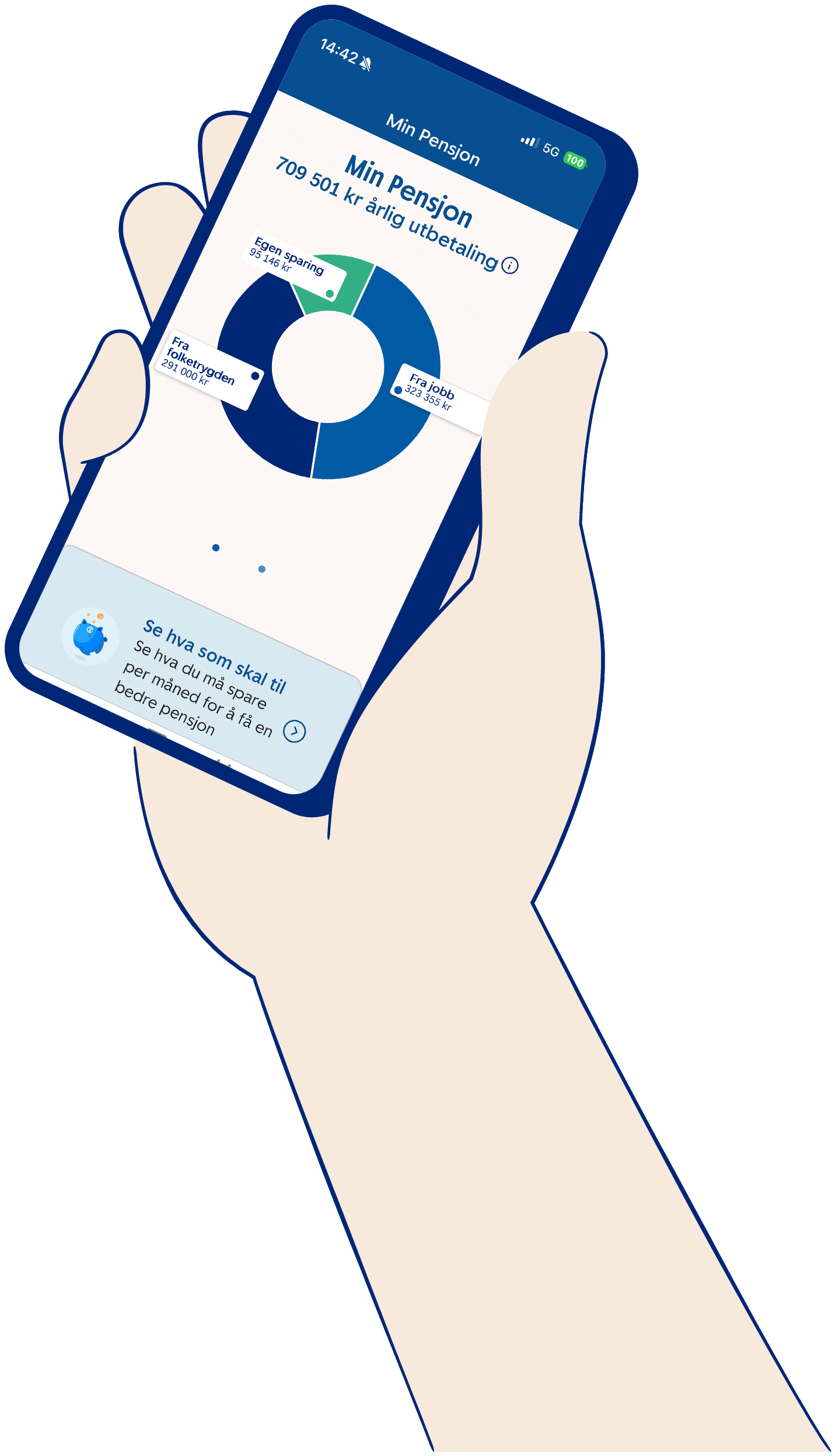

I kundeportalen Min pensjon får du full oversikt over pensjonen din. Her kan du se hvor mye du får i pensjon fra folketrygden, fra jobben og få oversikt over egen sparing.

Kanskje du kan få en enda bedre pensjon med noen enkle sparegrep?

Din alder | Månedlig sparing | Årlig sparing | Når du blir 67 år |

| 20 år | 400 kroner | 4800 kroner | 845.000 kroner |

| 30 år | 700 kroner | 8400 kroner | 820.000 kroner |

| 40 år | 1100 kroner | 13.200 kroner | 679.000 kroner |

| 50 år | 2000 kroner | 24.000 kroner | 577.000 kroner |

| Er du 30 år og sparer det dobbelte – altså 1400 kroner i måneden, betyr det ca. 1.640.000 kroner når du er 67 år. Det er mye penger! | |||

Husk at alle beløpene er før skatt.

For å kunne vise hva sparingen din kan bli bruker vi

Tallene i eksempelet er ingen garanti. Avkastningen kan bli både høyere og lavere en vist, og avhenger av hvordan markedet utvikler seg over tid.

Eksempel: Hvis du er 20 år og sparer 400 kroner i måneden, kan du forvente å ha rundt 845.000 kroner når du blir 67 år. Det er likevel ingen garanti. Det faktiske beløpet du ender opp med kan bli både mer eller mindre, men i de aller fleste tilfeller vil beløpet ligge et sted mellom 291.000 og 2.727.000 kroner.

Din pensjonsutbetaling vil bestå av tre deler. En del fra folketrygden, en del fra nåværende og tidligere arbeidsgivere, og den delen du har spart selv.

Fra folketrygden (NAV)

Hvert år settes det av et beløp av lønnen din til pensjonssparing. For de fleste av oss utgjør det ca. halvparten av det vi har i lønn.

Fra arbeidsgiver

Arbeidsgiver sparer minst 2 % av lønnen din i pensjon, beløpet trekkes ikke fra lønnen. Beløpet utbetales først når du pensjonerer deg. Offentlig ansatte har som oftest en tjenestepensjon som sammen med pensjonssparing fra folketrygden utgjør 66 % av lønnen.

Egen sparing

Våre erfaringer tilsier at de fleste ønsker 80 % eller mer av lønnen som pensjonist. For å få til dette må du også spare litt selv.

Hvert år settes det av et beløp tilsvarende 18,1 % av lønnen din i en pensjonsbeholdning. Av dette betaler du selv en del i trygdeavgift, arbeidsgiver betaler arbeidsgiveravgift og staten betaler resten. Jo flere år du jobber, jo større blir pensjonen fra staten eller folketrygden. Pensjon fordeles på antall år du forventes å leve. Pensjonerer du deg tidlig blir det flere år å fordele pensjonen på og dermed mindre utbetalt hvert år. Du finner en oversikt over hva du får utbetalt på nav.no. Det er kun inntekt under 7,1G som staten setter av pensjon til.

I det private finnes det tre typer pensjonsordninger, og det er arbeidsgiver som bestemmer hvilken ordning du får. Det må minst være en innskuddpensjon på 2% av lønnen. Det er dette som kalles Obligatorisk tjenestepensjon eller OTP. Ansatte i stat, fylke og kommune har som hovedregel en offentlig tjenestepensjon som sammen med alderspensjon utgjør 66% av lønnen.

Innskuddspensjon: Arbeidsgiver sparer en fastsatt prosent av lønnen din. Størrelsen på pensjonen avhenger av hvor mye som er innbetalt og avkastningen. Du bestemmer selv hvor høy risiko du vil ha på sparingen. Når du slutter, får du et pensjonskapitalbevis.

Ytelsespensjon: Arbeidsgiver betaler for at du skal få en garantert fast utbetaling. Når du slutter, får du en fripolise.

Hybridpensjon: Arbeidsgiver sparer en fast prosent av lønnen din, og du får en garantert fast utbetaling. Størrelsen på pensjonen avhenger av hvor mye som er innbetalt og avkastningen. Når du slutter, får du et pensjonsbevis.

Pensjon er pengene du skal leve av når du slutter å jobbe. Din pensjonsutbetaling kommer fra tre steder:

De fleste kan forvente å få rundt halvparten av dagens lønn i samlet pensjon fra folketrygden og arbeidsgiver. Med andre ord; skal du leve som du gjør i dag, må du spare selv.

Bruk pensjonskalkulatoren og se hvor mye du får i pensjon:

Det finnes ikke ett enkelt svar på hvor mye «full pensjon» er. Hvor mye du får i pensjon, avhenger av flere forhold gjennom livet. De to viktigste er opptjening, altså hvor mye som spares, og alderen din når du starter å ta ut pensjon.

Full pensjon består vanligvis av tre deler

1. Folketrygden (offentlig pensjon)

For å få full alderspensjon fra folketrygden, må du ha 40 års opptjening i Norge. Har du hatt lav eller ingen inntekt, kan du ha rett til garantipensjon.

Hvor mye du får i pensjon fra Folketrygden, avhenger blant annet av

Folketrygd tjenes opp for lønn opp til 7,1 G (1 G er 136.549 kroner).

G er forkortelsen for «grunnbeløpet i folketrygden» og er beløpet alle ytelser i folketrygden regnes ut fra.

Les mer om alderspensjon hos nav.no

2. Tjenestepensjon fra arbeidsgiver

De fleste arbeidsgivere sparer til pensjon for deg gjennom en pensjonsordning. Det finnes ikke et fast beløp som definerer «full pensjon» i denne sammenhengen – det er individuelt.

Hvor mye du får i pensjon fra arbeidsgiver, avhenger blant annet av

Tjenestepensjon tjenes opp for lønn opp til 12 G (1 G er 136.549 kroner).

G er forkortelsen for «grunnbeløpet i folketrygden» og er beløpet alle ytelser i folketrygden regnes ut fra.

Her kan du lese mer om pensjon fra arbeidsgiver

3. Egen sparing

For mange vil det være nødvendig å spare selv for å få den pensjonen de ønsker. Egen sparing er alt du har skaffet deg av verdier frem til du går av med pensjon, minus det du måtte ha igjen av lån/gjeld.

Elementer som påvirker denne summen, er

Tips:

Du kan bruke pensjonskalkulatoren for å få et personlig estimat på hva som kan bli full pensjon for deg.

Innskuddspensjon er den vanligste formen for pensjonssparing til deg som ansatt. Arbeidsgiveren din betaler en fast prosentsats som settes av til pensjonen din. Her kan du lese mer om innskuddspensjon som pensjonsordning.

Størrelsen på din fremtidige alderspensjon avhenger av hvor mye som spares, hvor lenge det spares, avkastningen og lengden på utbetalingsperioden.

Det er arbeidsgiveren din som bestemmer hvordan første innskudd skal investeres. Når sparingen er i gang kan du selv velge blant de investeringsvalgene og spareprofilene arbeidsgiveren har åpnet for. Dette kan du gjøre under pensjonsområdet i mobilbanken og nettbanken, eller i pensjonsportalen.

Ønsker du flere investeringsmuligheter enn arbeidsgiveren din har åpnet for, kan du velge oss som selvvalgt leverandør for egen pensjonskonto. Da vil du få mulighet til å velge fritt blant våre investeringsalternativer.

Egen pensjonskonto

På egen pensjonskonto får du samlet all innskuddspensjon du har opparbeidet deg fra du startet å jobbe. Du får automatisk egen pensjonskonto der din arbeidsgiver har innskuddspensjon. Hvis jobben din ikke har innskuddspensjon hos oss, kan du flytte den hit. Les mer om egen pensjonskonto.

Pensjon fra folketrygden, offentlig tjenestepensjon og obligatorisk tjenestepensjon fra private virksomheter skattes som pensjonsinntekt. Den er tilnærmet lik den du betaler som lønnsmottager, men med lavere trygdeavgifter. Det er den samlede inntekten din som avgjør hva du vil måtte betale i skatt på pensjon.

For å finne ut hvor mye skatt du skal betale på pensjonen din, må du se på tre ting: alminnelig inntekt, trygdeavgift og fradrag.

Du kan lese mer om skatteregler for pensjonister hos Skatteetaten.

Se også

Skatt på pensjon

Velg din alder nedenfor og få tips og råd om smart pensjonssparing.

For deg under 34 år

For deg mellom 34 - 50 år

For deg mellom 50 - 62 år

For deg som er over 62 år

Ser du etter skjema som hører til pensjonsløsningene våre?

Her finner du oversikt over våre pensjonsskjema, enten det gjelder arbeidsuførhet, dødsfall, uttak eller annet.

Skal du starte utbetaling av din pensjon?

Her finner du informasjon og kan starte utbetaling.