Grønt boliglån

Du kan få grønt boliglån med ekstra gode betingelser om du har eller skal kjøpe deg en energieffektiv bolig.

Du kan få grønt boliglån med ekstra gode betingelser om du har eller skal kjøpe deg en energieffektiv bolig.

Skriv i kommentarfeltet at du ønsker grønt lån og på hvilket grunnlag du kvalifiserer.

Priseksempel: Eff.rente 5,33 %, 2 mill., o/25 år, kostnad kr 1.578.400, totalt kr 3.578.400.

Våre rådgivere hjelper deg slik at du får utnyttet medlemsfordelene dine best mulig.

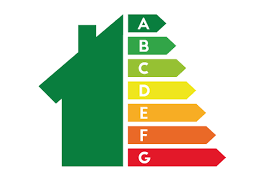

Grønt boliglån er et tilbud til deg som eier, eller skal kjøpe en bolig med energimerke A og B, eller bedre.

Energimerket på boligen sier noe om hvor energikrevende det er å holde en stabil innetemperatur, og hvilken energikilde som brukes. Har du energimerke A har du en veldig energieffektiv bolig som blant annet betyr lavere strømregninger. Skal du kjøpe ny bolig står energimerkingen i prospektet.

Grønt boliglån belønner deg for å ta miljøvennlige valg, enten du skal kjøpe bolig, bygge bolig, eller oppgradere boligen du allerede har.

Når du skal kjøpe bolig: Boligen du kjøper må være i energiklasse A eller B. Energimerkingen finner du i prospektet og i annonsen.

Når du skal bygge bolig: Utbygger må gi bekreftelse på at huset skal bygges etter en standard som gir energimerke A. Da kan du søke om grønt byggelån, som gjøres om til grønt boliglån når huset er ferdig.

På eksisterende bolig: Du oppgraderer boligen til energimerking A eller B med energieffektiviserende tiltak. En ny energimerking kreves for å endre lånet til grønt boliglån.

Med et grønt boliglån får du bedre rente enn du ville gjort med vanlig boliglån.

Hvis du gjør flere energibesparende tiltak på boligen din, og disse tiltakene til sammen gir en besparelse på 30 % eller mer, kan du få hele boliglånet ditt omgjort til et grønt energilån hos oss. Du kan bruke energilån-kalkulatoren for å se hvilke tiltak du kan gjøre og effekten av forbedringen.

En boliglånprosess kan føles overveldende, men våre flinke rådgivere er her for å guide deg gjennom hvert steg. Du bestemmer selv om du vil snakke med rådgiveren i bankens lokaler, i et digitalt møte, eller på telefon.

Møte med rådgiver er selvfølgelig helt gratis og uforpliktende.

Det er utlånsforskriften som legger føringer for hvor mye du kan få i boliglån. Forskriften sier blant annet at du som en hovedregel må ha minst 10 prosent egenkapital, og at du kan låne maks fem ganger inntekten din.

Du må også tåle en renteøkning på 3 prosentpoeng fra dagens nivå eller minst 7 prosent. Denne ble justert ned fra 5 prosent til 3 prosent fra 1. januar 2023.

I tillegg til å se på hvor mye du kan låne, bør du også vurdere hvor mye du bør låne. Det er viktig å ta hensyn til familiens samlede økonomi, både nå og i fremtiden. Husk – du skal leve også, ikke bare overleve. Boliglånet ditt er noe du bør kunne leve komfortabelt med over tid.

Dine muligheter og hvor mye akkurat du kan låne er noe du finner ut sammen med rådgiveren din. Er du nysgjerrig akkurat nå kan du teste lånekalkulatoren vår. Den gir deg en pekepinn på hvor mye du kan låne.

Se også:

Hva er et finansieringsbevis?

Hvor mye egenkapital må jeg ha for å kjøpe bolig?

Hvis du lurer på hvilken energiklasse huset ditt har, er det flere måter å finne ut det på:

Som en hovedregel skal bankene ikke låne ut mer enn 90 % av kjøpesummen. Det betyr at du må ha 10 % egenkapital når du skal kjøpe bolig. I tillegg må du dekke omkostningene ved kjøpet. Hvor mye du må betale i omkostninger, avhenger av hvilken type bolig du kjøper.

Kjøper du en enebolig til 4 millioner kroner, må du altså ha 400 000 kroner i egenkapital. I tillegg må du betale ca. 100 000 kroner i omkostninger.

Du kan bruke BSU som egenkapital når du skal kjøpe bolig. Merk at du ikke kan spare mer på BSU-kontoen etter at du har begynt å bruke BSU-pengene, med mindre det er penger du har spart tidligere i år.

Det er mulig å låne mer enn 90 % av kjøpesummen hvis du har noen som kan stille som kausjonist.

Hvordan skaffe egenkapital?

Se også:

Egenkapital og finansiering

Ta opp boliglån uten egenkapital

Forskjellen på nominell og effektiv rente er om gebyrer og andre kostnader er inkludert eller ikke.

Derfor bør du sammenligne bankenes effektive rente, og ikke den nominelle renten, når du skal søke lån. Når du sammenligner effektiv rente er det viktig at du ser på nedbetalingstiden. For å kunne sammenligne effektiv rente må nemlig nedbetalingstid være helt lik, da den effektive renten vil i mange tilfeller bli lavere hvis du øker nedbetalingstiden på lånet.

Se også:

Hvordan sammenligne boliglån?

Hva er forskjellen på fast og flytende rente?

En renteøkning betyr at du betaler mer i renter, og dermed får høyere månedlige lånekostnader. Hvor mye dette utgjør for deg, avhenger blant annet av lånebeløp, vilkår og løpetid.

Du kan bruke boliglånskalkulatoren vår for å se hva en renteøkning betyr i kroner for ditt lån.

Det kan være lurt å bruke tiden før renteendringen trer i kraft til å få oversikt over økonomien og vurdere behovet for buffer.

Se også:

Hvor finner jeg informasjon om renter og neste innbetaling på lånet mitt?

Bør jeg velge fast eller flytende rente?

Du kan sammenligne våre priser med priser fra andre selskaper på Finansportalen.no