Refinansiering av kredittkort

Betaler du renter på fleire kredittkort kvar månad? Då bør du sjekke om det løner seg for deg å refinansiere kredittkortgjelda.

Betaler du renter på fleire kredittkort kvar månad? Då bør du sjekke om det løner seg for deg å refinansiere kredittkortgjelda.

Prisdøme: Nominell rente 12,9. Effektiv rente 14,7 % Låner du 150 000 over 5 år, kostar lånet 58.602 kroner, og du betaler totalt 208.602 kroner.

Å bruke kredittkort er å låne pengar av banken. Viss du ikkje betaler heile kredittkortrekninga ved forfall, byrjar det å løpe renter på lånet, og som du sikkert veit, har kredittkort høg rente samanlikna med dei fleste andre lån. Tar du opp kredittkortgjeld, bør du difor ha ein plan for å betale ned denne gjelda så raskt som mogleg.

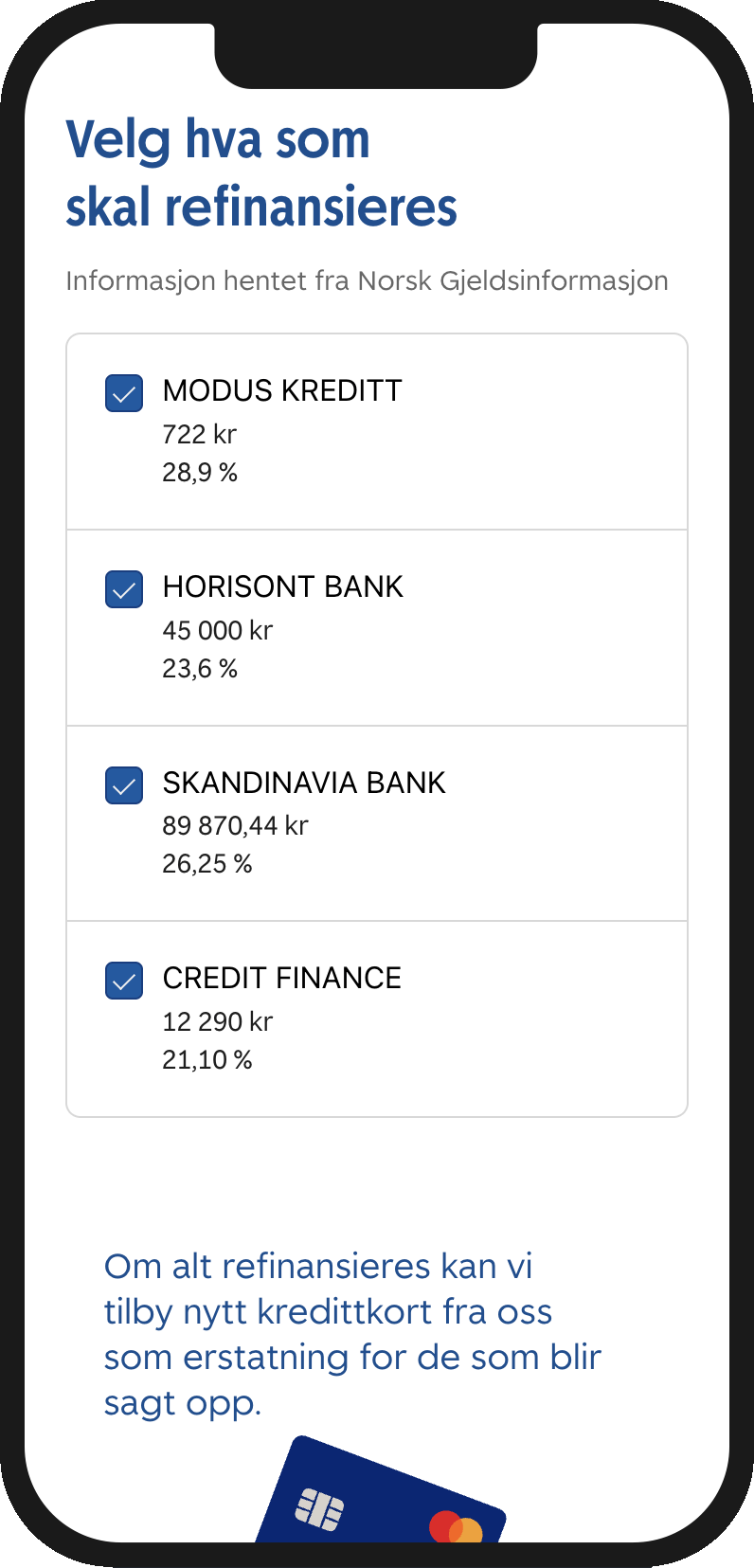

Viss du har fleire kredittkort her og der som du betaler på kvar månad, bør du vurdere å refinansiere.

Når du refinansierer forbruksgjeld, samlar du fleire kredittkort, handlekontoar og/eller forbrukslån i eitt lån til betre vilkår.

Eit kredittkort du refinansierer, vert sagt opp og kan ikkje brukast meir.

Å refinansiere kredittkortgjelda di har ei rekkje fordelar:

Med refinansieringskalkulatoren vår får du ei indikasjon på kor mykje du kan spare på å refinansiere.

Merk at renta på refinansieringslån setjast individuelt, og at kalkulatoren baserer seg på gjennomsnittstal. Refinansieringskalkulatoren viser med andre ord berre kva ein gjennomsnittskunde med din forbruksgjeld har spart. Besparelsen din kan bli både større og mindre.

For å finne ut nøyaktig kva din besparelse blir, må du søkje om refinansiering. Hvis du innvilgar eit refinansieringslån, vil du sjå i tilbodet frå oss kor mykje du sparer på å samle alt i eitt lån.

Og hugs: Hos SpareBank 1 får du berre innvilga refinansiering viss det gir deg lågare totalkostnadar. Du har med andre ord ikkje noko å tape på å sjekke moglegheitene for å refinansiere.

Å samle kredittkort og eventuelle forbrukslån og handlekontoar i eitt nedbetalingslån er mindre jobb enn du kanskje trur:

Kredittkort kan vere nyttig for deg som innimellom har behov for å låne litt pengar i ein kortare periode. I tillegg er kredittkort det tryggaste å betale med på reise og når du handlar på nettet. Det kan difor vere gode grunnar til å ønskje å fortsette å ha kredittkort sjølv om du har behov for å refinansiere.

Når du refinansierer, overtar vi gjelda du har hos andre bankar og kredittkortselskap og samlar det i eitt lån hos oss, men difor må også korta seiast opp. Viss du i søknaden velg å refinansiere all forbruksgjelda du står oppført med i gjeldsregisteret, vil du samtidig få moglegheita til å be om eit nytt kredittkort frå oss som erstatning for korta som blir sagt opp.

Prisdøme: Nominell rente 12,9. Effektiv rente 14,7 % Låner du 150 000 over 5 år, kostar lånet 58.602 kroner, og du betaler totalt 208.602 kroner.

Priseksempel: Nominell rente 12,9. Effektiv rente 14,7 % Låner du 150 000 over 5 år, kostar lånet 58.602 kroner, og du betaler totalt 208.602 kroner. Refinansiering av forbruksgjeld blir levert av Kredittbanken ASA.

Priseksempel: Nominell rente på 12,9 % Effektiv rente 14,5 %. Låner du 150 000 over 5 år, kostar lånet 57.762 kroner, og du betaler totalt 207.762 kroner.

Rådgjevarane våre hjelper deg slik at du får utnytta medlemsfordelane dine best mogleg.

Eit priseksempel eller renteeksempel viser deg dei reelle kostnadane med eit lån, slik at du enkelt kan sjå kva eit lån kostar i praksis.

Slik ser for eksempel priseksempelet for refinansiering av forbruksgjeld ut:

Nominell rente 12,9. Effektiv rente 14,7 % Låner du 150 000 over 5 år, kostar lånet 58.602 kroner, og du betaler totalt 208.602 kroner.

Priseksempelet viser deg rett og slett kva eit lån på eit gitt beløp, nedbetalt over ei viss tid, vil koste. Lånekostnaden og den effektive renta inkluderer alle eventuelle gebyr som etableringsgebyr, årsgebyr og termingebyr. Totalkostnaden som er oppgitt i priseksempelet inkluderer òg det opphavelege lånebeløpet.

Ikkje nødvendigvis. Det er jo for eksempel ikkje sikkert du skal låne akkurat så mykje som priseksempelet legg til grunn. Dei fleste lån har dessutan individuelt tilpassa rente, og då får du kanskje ikkje same rente som er brukt i priseksempelet.

Priseksempelet skal imidlertid vere representativt, altså reflektere låna til gjennomsnittskunden, med tanke på både lånesum, rente og nedbetalingstid.

(Her er det nokre unntak gitt ved lov, som for kredittkort, der lova blant anna seier at nedbetalingstida i priseksempelet skal vere 12 månadar. Du kan så klart betale ned kredittkortgjelda di både raskare og saktere enn det, alt etter kva du har behov for.)

I nedbetalingsplanen som følger lånetilbodet frå banken ser du konkret kva du må betale for lånet ditt. For lån du allereie har, finn du nedbetalingsplanen i nett- og mobilbanken.

Sjå også:

Kva er forskjellen på nominell og effektiv rente?

Kva er belåningsgrad?

Korleis samanlikne bustadlån?

Kva er lån utan sikkerheit?

Forskjellen er om gebyr og andre kostnader er inkluderte eller ei.

Derfor bør du samanlikne den effektive renta til bankane, og ikkje den nominelle renta, når du skal søke lån. Når du samanliknar effektiv rente er det viktig at du ser på nedbetalingstida. For å kunne samanlikne effektiv rente må nemleg nedbetalingstid vere heilt lik, då den effektive renta vil i mange tilfelle bli lågare viss du aukar nedbetalingstida på lånet.

Sjå også

Korleis samanlikne bustadlån?

Kva er forskjellen på fast og flytande rente?

Når du brukar eit kredittkort, lånar du pengar av banken. Kredittgrensa di, eller kortet si kredittramme, er det maksimale beløpet du totalt kan låne før du må betale tilbake. Når kredittramma er «brukt opp», kan du ikkje bruke kredittkortet igjen før du har betalt inn på kredittkortet.

Kvar gong du betalar med kredittkortet, brukar du altså av kredittramma. Når du betalar ned heile eller delar av gjelda, anten via kredittkortfakturaen eller ved at du betalar inn ekstra i nett- eller mobilbanken, blir summen du betalar inn igjen tilgjengeleg for bruk.

Har for eksempel kortet ditt ei kredittramme på 20.000 kroner, og du brukar 10.000 kroner, har du 10.000 kroner igjen av kredittramma. Betalar du så inn 5.000 kroner, aukar den tilgjengelege kreditten din til 15.000 kroner.

Kor høg kredittgrense du kan få, avheng av ting som inntekt, betalingshistorikk og kor mykje gjeld du har frå før.

Sjå også

I nett- og mobilbanken kan du sjølv justere kredittgrensa etter behov. Gå inn på kredittkortet, trykk på Val og deretter Endre kredittgrense. Du kan alltid redusere kredittgrensa di. Viss du har behov for å auke den, må du fylle ut ein kjapp søknad, og så sjekkar vi om vi kan tilby deg auka kreditt. Kreditten blir tilgjengeleg så fort søknaden er godkjendt.

Utlånsforskrifta avgrensar for kor mykje lån du kan ta opp, blant anna basert på kor mykje gjeld du har frå før. Her reknast heile kredittramma på kortet ditt som gjeld, anten du har brukt av den eller ikkje. Difor kan det vere lurt å passe på at du ikkje har høgare kredittgrenser enn du treng , spesielt viss du for eksempel planlegg å kjøpe bustad. Hugs då spesielt på nedbetalte handlekontoar og ubrukte kredittkort.

PS: Har du handlekontoar og kredittkort fleire stader og ikkje oversikt over kva kredittgrense du har på dei ulike korta? Sjekk artikkelen Sjå alle kredittkorta dine og forbrukslån i mobilbanken, så har du full oversikt på under fem minutt.

Når du betalar med kredittkortet, lånar du pengar av banken, men du må ikkje betale renter på dette lånet med ein gong. Kvar månad får du ei rekning frå oss på alt du har lånt og ikkje har betalt tilbake enno – altså det folk som jobbar i bank kan finne på å kalle uteståande balanse eller nytta kreditt. Kredittkortrekninga inkluderer med andre ord all kortbruken fram til datoen vi sender fakturaen.

Betalar du heile kredittkortrekninga før den forfell, slepp du å betale renter. Gjelda du eventuelt ikkje betalar ned til forfall, og som det derfor byrjar å løpe renter på, kallar vi renteberande balanse.

Vidare bruk av kredittkortet blir å betrakte som nye lån, som du ikkje må betale renter på før etter forfallsdato på neste rekning. Denne uteståande balansen kallast ikkje-renteberande balanse. Samtidig samlar det seg opp renter på det du måtte ha att av kredittkortgjeld frå tidlegare. Det er derfor vi skil mellom renteberande og ikkje-renteberande balanse. Begge delar går av kredittramma på kortet, men det er altså berre den renteberande balansen du betalar renter på.

Sjå også

Du kan samanlikne prisane våre med prisar frå andre selskap på Finansportalen.no