Min bolig

Eier du bolig? Eller kanskje du sparer til en? Da bør du sjekke ut Min bolig! Her får du nemlig full oversikt over alt fra boligutgifter og boligverdi, til forsikringer og sparing.

Vi er flere banker i hele Norge

Laster bankliste

Min bolig

Eier du bolig? Eller kanskje du sparer til en? Da bør du sjekke ut Min bolig! Her får du nemlig full oversikt over alt fra boligutgifter og boligverdi, til forsikringer og sparing.

Nyttig informasjon om boligen din

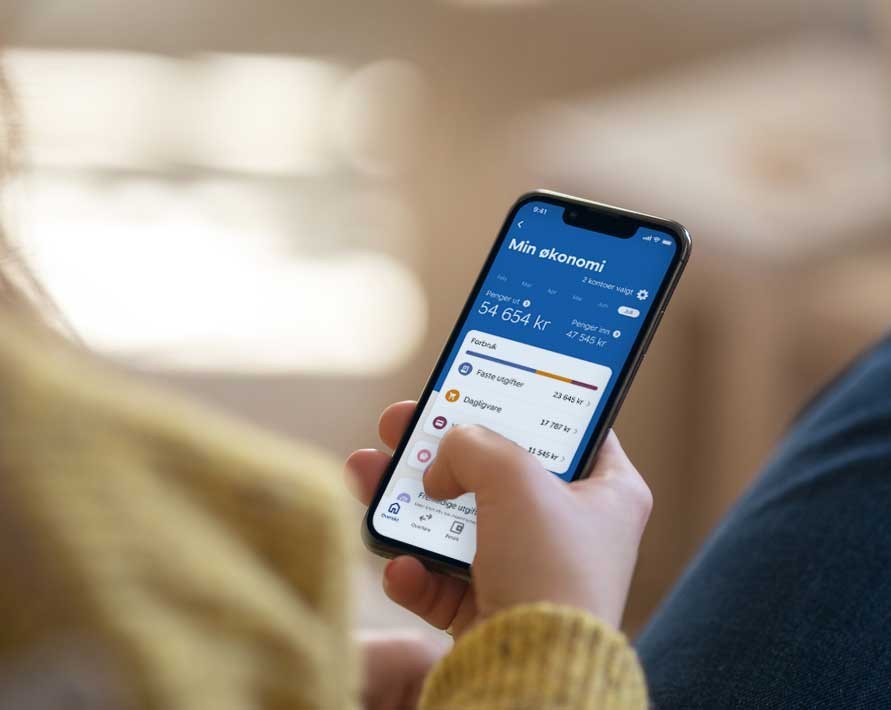

Oversikt over boligutgiftene dine

Full kontroll på BSU-sparingen

I denne oversikten har du mulighet til å se:

Hvor mye er boligen verdt nå sammenlignet med da du kjøpte? I Min bolig finner du antatt boligverdi.

Dette er basert på tidligere salg og markedsutviklingen i området. Estimatet tar ikke hensyn til boligens tilstand, særegenheter, oppgraderinger eller e-takst.

For et mer nøyaktig estimat kan du kontakte EiendomsMegler 1 for verdivurdering av din bolig.

Hva ble egentlig boligen til naboen solgt for?

Hvis du vurderer å selge eller kjøpe ny bolig, eller bare er nysgjerrig på boligmarkedet, er dette funksjonen for deg.

I Min bolig finner du oversikt over salg på lignende boliger i området med salgspris, adresse og dato for salg.

Oversikt over boliglånet

Hvor mye har jeg egentlig betalt ned på lånet mitt? Og hva er fellesgjelden på nå? Det finner du ut her.

Belåningsgrad

Her kan du se forholdet mellom boligverdi og boliglån. I tillegg har vi laget en belåningsgradkalkulator som gjør at du kan utforske med dine egne tall.

Hvis du har flexilån (rammelån) beregner vi belåningsgrad ut ifra benyttet del av lånerammen, ikke hele.

Hvor mye penger brukte du egentlig på boligen forrige måned? Det finner du ut i denne oversikten. Her kan du blant annet se utgiftene på:

Ser ikke tallene riktig ut? Da må kan du gå i Min økonomi for å endre kategori på det som er feil, eller endre hvilken konto du har valgt. Kontovalg gjør du under Tilpass i Min økonomi.

I Min bolig har du alltid oversikt over boligforsikringene du har hos oss, og du kan enkelt:

Samler du boligforsikringene hos oss får du noen gode fordeler:

Sparer du i BSU? Da finner du oversikt over hvor mye du har spart i år, og hvor mye du har spart totalt. Du kan også se hvor nærme du er maksgrensen for året (27.500,-) og totalt sett (300.000,-) på BSU-kontoen.

Dersom du ikke eier egen bolig vil du fortsatt kunne se eventuell BSU-sparing og forsikringer i oversikten. Du finner også en guide til boligkjøp og boliglånskalkulatoren.

Nærmer du deg boligdrømmen og tenker å gå visninger? Da er det lurt å søke om finansieringsbevis før du starter, så vet du hvor mye du kan kjøpe for.

Sjekk boliger til salgs hos EiendomsMegler 1.

Vil du vite hva du bruker penger på, om pengene går dit du vil eller om det er mulig å spare noen kroner her og der?

Med Min økonomi får du full oversikt over pengebruken. Alle betalinger blir lagt i ulike kategorier, så det er enkelt å se hvor pengene blir av.

Under Mine kjøretøy får du bedre oversikt over hva det faktisk koster å ha bil, båt eller andre kjøretøy.

Her får du blant annet oversikt over lån og forsikringer, leasingavtaler, AutoPASS- avtaler og bompasseringer, samt frist for EU-kontroll.

Har du kontroll på forsikringen din?

Sjekk Min bilforsikring og få full oversikt over forsikringen din, og endringer du kan gjøre på avtalen din selv. Du får også svar på spørsmål mange lurer på.

Å ta vare på boligen er viktig, men det er ikke alltid lett å vite hva som bør gjøres når av vedlikeholdet. Derfor har vi laget en enkel vedlikeholdskalender som kan hjelpe deg litt på veien.

Den viser deg hva som kan være lurt å gjøre innendørs og utendørs, både vår, sommer, høst og vinter.

Belåningsgrad er kort oppsummert hvor stort et lån er sammenlignet med verdien på det du har kjøpt. Det handler som regel om boliglån når vi snakker om belåningsgrad, altså hvor mye du har i boliglån i forhold til boligens markedsverdi.

Du regner belåningsgraden ved å ta boliglånet og dele det på verdien av boligen din. La oss si at boligen din har en markedsverdi på 4,5 millioner og at du har et boliglån på 3 millioner. For å finne belåningsgraden tar du da 3.000.000,- og deler på 4.500.000,-. Belåningsgraden i dette tilfellet blir 0,66 = 66 %.

Belåningsgraden endres når du betaler ned på boliglånet, om du refinansierer lånet eller boligen din øker i verdi.

Når du søker om et vanlig boliglån kan ikke banken gi deg et lån med høyere belåningsgrad enn 90 prosent. Noe som betyr at du minst må ha 10 prosent av summen i egenkapital.

Lav belåningsgrad kan gi deg flere fordeler. Ofte vil du få bedre rente og mulighet for avdragsfrihet om belåningsgraden din er under 60 prosent. Lavere belåningsgrad gir deg også større økonomisk fleksibilitet, for eksempel hvis du ønsker å refinansiere lånet for oppussing eller lignende.

Verdien på din bolig vil endres over tid, og derfor kan det være lurt å sjekke verdien jevnlig. Spesielt hvis du vurderer å selge boligen din eller refinansiere boliglånet kan det være viktig å følge med på. Visste du at du kan få en rask oversikt over estimert boligverdi ved å bruke Min bolig i mobilbanken vår?

Et verdiestimat er blant annet basert på tidligere salg på lignende boliger i området og markedsutviklingen der du bor. Estimatet tar ikke hensyn til boligens tilstand, særegenheter, oppgraderinger eller e-takst. For et mer nøyaktig estimat kan du kontakte EiendomsMegler 1 for verdivurdering av din bolig.

I Min bolig kan du i tillegg til estimert boligverdi finne:

Som en hovedregel skal bankene ikke låne ut mer enn 90 % av kjøpesummen. Det betyr at du må ha 10 % egenkapital når du skal kjøpe bolig. I tillegg må du dekke omkostningene ved kjøpet. Hvor mye du må betale i omkostninger, avhenger av hvilken type bolig du kjøper.

Kjøper du en enebolig til 4 millioner kroner, må du altså ha 400 000 kroner i egenkapital. I tillegg må du betale ca. 100 000 kroner i omkostninger.

Du kan bruke BSU som egenkapital når du skal kjøpe bolig. Merk at du ikke kan spare mer på BSU-kontoen etter at du har begynt å bruke BSU-pengene, med mindre det er penger du har spart tidligere i år.

Det er mulig å låne mer enn 90 % av kjøpesummen hvis du har noen som kan stille som kausjonist.

Hvordan skaffe egenkapital?

Se også:

Egenkapital og finansiering

Ta opp boliglån uten egenkapital

En renteøkning vil bety at du får økte kostnader på lånet, og høyere innbetaling per måned. Du kan bruke vår boliglånskalkulator for å få et inntrykk av hva en renteøkning har å si for akkurat ditt boliglån. Velg fanen til høyre hvor det står «Hva koster lånet». Legg inn lånesummen din under «kjøpesum» og sett 0 på egenkapital. Husk å justere nedbetalingstiden slik at den er det samme som lånet ditt.

Vi har tatt høyde for at du skal kunne tåle en renteøkning på 3 % fra dagens nivå eller minst 7 % boliglånsrente. I utgangspunktet trenger du derfor ikke å være nervøs selv om det er varslet at rentenivået skal stige. Vi anbefaler likevel at du setter deg inn i hvordan en fremtidig renteendring påvirker din privatøkonomi.

Dette bør du gjøre nå

Hvis du vet hvor mye innbetalingen på lånet ditt vil øke fremover kan det være lurt å sette disse pengene inn på en egen konto. Dette har to fordeler:

I perioder med renteøkning er det viktig at du har oversikt over økonomien. Med «Min økonomi» i mobilbanken kan du se hva du bruker penger på og hvor du eventuelt kan spare.

Se også:

Hvor finner jeg informasjon om renter og neste innbetaling på lånet mitt?

Bør jeg velge fast eller flytende rente?

Når du søker om boliglån eller hyttelån kan du bli bedt om å dokumentere verdien på boligen eller hytta. Taksten kan være verdivurdering, også kjent som e-takst, fra eiendomsmegler eller takst av godkjent takstmann. Taksten må være datert og signert, og kan ikke være eldre enn 12 måneder.

Du må vanligvis dekke kostnadene for en eventuell takst selv. Utgiftene kan i noen tilfeller trekkes fra på skatten. Er du medlem i et LO-forbund, kan du få 1000 kroner i rabatt hvis du bruker e-takst hos EiendomsMegler 1.

Å vite forskjellen på husforsikring og innboforsikring kan være vanskelig i en del tilfeller. Men forskjellen er egentlig ganske enkel. Husforsikringen dekker skader på selve bygningen og de delene som sitter fastmontert i bygningen, mens innboforsikringen dekker alle tingene dine, som du oppbevarer i boligen og som du tar med deg når du flytter.

Her er noen eksempler på ting som er dekket av de forskjellige forsikringene.

Husforsikringen dekker ting som:

Har du hytte, trenger du en egen hytteforsikring for selve bygningen, med tilhørende innboforsikring som dekker tingene på hytta.

Se også:

Gjelder innboforsikringen jeg har hjemme på hytta også?

Gjelder innboforsikringen for ting jeg har i garasjen?

Hvordan beregne hvor mye må jeg ha i innboforsikring?

Du kan sammenligne våre priser med priser fra andre selskaper på Finansportalen.no