Min bustad

Eig du bustad? Eller kanskje du sparer til ein? Då bør du sjekke ut Min bustad! Her får du nemleg full oversikt over alt frå bustadutgifter og bustadverdi, til forsikringar og sparing.

Min bustad

Eig du bustad? Eller kanskje du sparer til ein? Då bør du sjekke ut Min bustad! Her får du nemleg full oversikt over alt frå bustadutgifter og bustadverdi, til forsikringar og sparing.

Vil du vite bustadverdien din? Eller kanskje du er nysgjerrig på kva bustaden til naboen blei selt for? Bli kunde og få tilgang til Min bustad i dag.

Nyttig informasjon om bustaden din

Oversikt over bustadutgiftene dine

Full kontroll på BSU-sparinga

I denne oversikta har du høve til å sjå:

Kor mykje er bustaden verd no samanlikna med då du kjøpte? I Min bustad finn du antatt bustadverdi.

Dette er basert på tidlegare sal og marknadsutviklinga i området. Estimatet tek ikkje omsyn til tilstanden på bustaden, særeigenheiter, oppgraderingar eller e-takst.

For eit meir nøyaktig estimat kan du kontakte EiendomsMegler 1 for verdivurdering av bustaden din.

Kva blei eigentleg bustaden til naboen selt for?

Viss du vurderer å selje eller kjøpe ny bustad, eller berre er nysgjerrig på bustadmarknaden, er dette funksjonen for deg.

I Min bustad finn du oversikt over sal på liknande bustader i området med salspris, adresse og dato for sal.

Oversikt over bustadlånet

Kor mykje har eg eigentleg betalt ned på lånet mitt? Og kva er fellesgjelda på no? Det finn du ut her.

Belåningsgrad

Her kan du sjå forholdet mellom bustadverdi og bustadlån. I tillegg har vi laga ein belåningsgradkalkulator som gjer at du kan utforske med dine eigne tal.

Viss du har flexilån (rammelån) bereknar vi belåningsgrad ut frå nytta del av låneramma, ikkje heile.

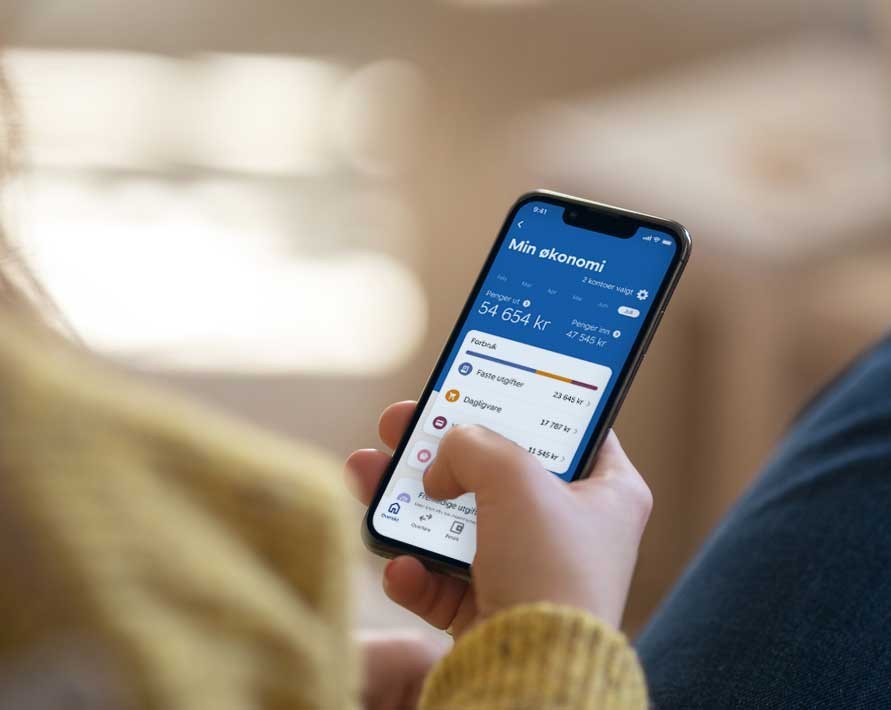

Kor mykje pengar brukte du eigentleg på bustaden førre månad? Det finn du ut i denne oversikta. Her kan du mellom anna sjå utgiftene på:

Ser ikkje tala rett ut? Då må kan du gå i Min økonomi for å endre kategori på det som er feil, eller endre kva konto du har valt. Kontoval gjer du under Tilpass i Min økonomi.

I Min bustad har du alltid oversikt over bustadforsikringane du har hos oss, og du kan enkelt:

Samlar du bustadforsikringane hos oss får du nokre gode fordelar:

Sparer du i BSU? Då finn du oversikt over kor mykje du har spart i år, og kor mykje du har spart totalt. Du kan også sjå kor nærme du er maksgrensa for året (27.500,-) og totalt sett (300.000,-) på BSU-kontoen.

Dersom du ikkje eig eigen bustad vil du framleis kunne sjå eventuell BSU-sparing og forsikringar i oversikta. Du finn også ein guide til bustadkjøp og bustadlånskalkulatoren.

Nærmar du deg bustaddraumen og tenker å gå visningar? Då er det lurt å søke om finansieringsbevis før du startar, så veit du kor mykje du kan kjøpe for.

Sjekk bustader til sals hos EiendomsMegler 1.

Vil du vite kva du bruker pengar på, om pengane går dit du vil eller om det er mogleg å spare nokre kroner her og der?

Med Min økonomi får du full oversikt over pengebruken. Alle betalingar blir lagt i ulike kategoriar, så det er lett å sjå kvar pengane blir av.

Under Mine køyretøy får du betre oversikt over kva det faktisk kostar å ha bil, båt eller andre køyretøy.

Her får du mellom anna oversikt over lån og forsikringar, leasingavtalar, AutoPASS- avtaler og bompasseringar, og dessutan frist for EU-kontroll.

Har du kontroll på forsikringa di?

Sjekk Mi bilforsikring og få full oversikt over forsikringa di, og endringar du kan gjere på avtalen din sjølv. Du får òg svar på spørsmål mange lurer på.

Å ta vare på bustaden er viktig, men det er ikkje alltid lett å vite kva som bør gjerast når av vedlikehaldet. Derfor har vi laga ein enkel vedlikehaldskalender som kan hjelpe deg litt på vegen.

Den viser deg kva som kan vere lurt å gjere innandørs og utandørs, både vår, sommar, haust og vinter.

Belåningsgrad er kort sagt kor stort eit lån er samanlikna med verdien på det du har kjøpt. Det handlar som regel om bustadlån når vi snakkar om belåningsgrad, altså kor mykje du har i bustadlån i forhold til marknadsverdien på bustaden.

Du reknar belåningsgrad ved å ta bustadlånet og dele det på verdien av bustaden din. La oss sei at bustaden din har ein marknadsverdi på 4,5 millionar og at du har eit bustadlån på 3 millionar. For å finne belåningsgraden tek du då 3.000.000,- og deler på 4.500.000,-. Belåningsgraden i dette tilfellet blir 0,66 = 66 %.

Belåningsgraden blir endra når du betaler ned på bustadlånet, om du refinansierer lånet eller bustaden din aukar i verdi.

Når du søker om eit vanleg bustadlån kan ikkje banken gi deg eit lån med høgare belåningsgrad enn 90 prosent. Noko som betyr at du minst må ha 10 prosent av summen i eigenkapital.

Låg belåningsgrad kan gi deg fleire fordelar. Ofte vil du få betre rente og moglegheit for avdragsfritak om belåningsgraden din er under 60 prosent. Lågare belåningsgrad gir deg også større økonomisk fleksibilitet, til dømes viss du ønsker å refinansiere lånet for oppussing eller liknande.

Verdien på bustaden din vil endrast over tid, og derfor kan det vere lurt å sjekke verdien jamleg. Spesielt viss du vurderer å selje bustaden din eller refinansiere bustadlånet kan det vere viktig å følge med på. Visste du at du kan få ei rask oversikt over estimert bustadverdi ved å bruke Bustaden min i mobilbanken vår?

Eit verdiestimat er mellom anna basert på tidlegare sal på liknande bustader i området og marknadsutviklinga der du bur. Estimatet tek ikkje omsyn til tilstanden på bustaden, særeigenheiter, oppgraderingar eller e-takst. For eit meir nøyaktig estimat kan du kontakte Eigedomsmeklar 1 for verdivurdering av bustaden din.

I Bustaden min kan du i tillegg til estimert bustadverdi finne:

Som ein hovudregel skal bankane ikkje låne ut meir enn 90 % av kjøpesummen. Det betyr at du må ha 10 % eigenkapital når du skal kjøpe bustad. I tillegg må du dekke kostnadane ved kjøpet. Kor mykje du må betale i omkostningar, avheng av kva type bustad du kjøper.

Kjøper du ein einebustad til 4 millionar kroner, må du altså ha 400 000 kroner i eigenkapital. I tillegg må du betale ca. 100 000 kroner i omkostningar.

Du kan bruke BSU som eigenkapital når du skal kjøpe bustad. Merk at du ikkje kan spare meir på BSU-kontoen etter at du har begynt å bruke BSU-pengane, med mindre det er pengar du har spart tidlegere i år.

Det er mogleg å låne meir enn 90 % av kjøpesummen viss du har nokon som kan stille som kausjonist.

Korleis skaffe eigenkapital?

Sjå også:

Eigenkapital og finansiering

Ta opp bustadlån utan eigenkapital

Ei renteauke vil bety at du får auka kostnadar på lånet, og høgare innbetaling per månad. Du kan bruke bustadlånskalkulatoren vår for å få eit inntrykk av kva ein renteauke har å seie for akkurat ditt bustadlån. Vel fana til høgre der det står «Kva kostar lånet». Legg inn lånesummen din under «kjøpesum» og sett 0 på eigenkapital. Husk å justere nedbetalingstida slik at den er det same som lånet ditt.

Vi har tatt høgde for at du skal kunne tole ei renteauke på 3 % frå dagens nivå eller minst 7 % bustadlånsrente. I utgangspunktet treng du derfor ikkje å vere nervøs sjølv om det er varsla at rentenivået skal stige. Vi anbefaler likevel at du set deg inn i korleis ei framtidig renteendring påverkar privatøkonomien din.

Dette bør du gjere no

Viss du veit kor mykje innbetalinga på lånet ditt vil auke framover kan det vere lurt å sette desse pengane inn på ein eigen konto. Dette har to fordeler:

I periodar med renteauke er det viktig at du har oversikt over økonomien. Med «Min økonomi» i mobilbanken kan du sjå kva du bruker pengar på og kor du eventuelt kan spare.

Sjå også

Kor finn eg informasjon om renter og neste innbetaling på lånet mitt?

Bør eg velje fast eller flytande rente?

Når du søker om bustadlån eller hyttelån kan du bli bedt om å dokumentere verdien på bustaden eller hytta. Taksten kan vere verdivurdering, også kjent som e-takst, frå eigedomsmeklar eller takst av godkjend takstmann. Taksten må vere datert og signert, og kan ikkje vere eldre enn [12 månadar].

Du må vanlegvis dekke kostnadane for ein eventuell takst sjølv. Utgiftene kan i nokre tilfelle trekkast frå på skatten. Er du medlem i eit LO-forbund, får du rabatt viss du bruker e-takst hos EiendomsMegler 1.

Å vite forskjellen på husforsikring og innbuforsikring kan vere vanskeleg i ein del tilfelle. Men forskjellen er eigentleg ganske enkel. Husforsikringa dekkar skader på sjølve bygningen og dei delane som sit fastmontert i bygningen, medan innbuforsikringa dekkar alle tinga dine, som du oppbevarer i bustaden og som du tar med deg når du flyttar.

Her er nokre eksempel på ting som er dekka av dei forskjellige forsikringane.

Husforsikringa dekkar ting som:

Har du hytte, treng du ein eigen hytteforsikring for sjølve bygningen, med tilhøyrande innbuforsikring som dekkar tinga på hytta.

Sjå også

Gjeld innbuforsikring eg har heime på hytta òg?

Gjeld innbuforsikring for ting eg har i garasjen?

Korleis rekne ut kor mykje må eg ha i innbuforsikring?

Du kan samanlikne prisane våre med prisar frå andre selskap på Finansportalen.no