Tips og råd

Grønt boliglån

Skal du bygge nytt hus eller hytte? Nå får du bedre lånebetingelser om du velger miljøvennlige løsninger.

Bruk fritekstfeltet på slutten av søknaden til å beskrive hvorfor du kvalifiserer for et grønt boliglån.

Bankens beste rente.

Premierer deg som tar hensyn til miljøet.

Gjør det enklere for deg å velge bærekraftige løsninger.

Priser og vilkår

- Fra 5,29 % (eff. 5,51 %) for bolig med energimerke A eller B

- Skal du kjøpe din første bolig, får du grønt førstehjemslån med rente fra 5,26 % (eff. 5,47 %)

- Energiattest kan kreves som dokumentasjon

Priseksempel: Effektiv rente 5,47 %, 2 mill. over 25 år, kostnad 1.623.827 kr, totalt 3.623.827 kr

Priseksempelet er basert på grønt førstehjemslån.

Hvorfor grønt boliglån?

Grønt boliglån er lån til miljøvennlige og energibesparende tiltak i nye og gamle boliger, fritidsboliger og hytter. Lånet gir deg svært gunstig rente på å velge miljøvennlige løsninger, enten du skal bygge nytt, pusse opp eller bare bytte til energikilder med mindre belastning på miljøet.

Hva kan jeg søke om grønt boliglån til?

Du kan søke om grønt boliglån hvis du skal bygge eller kjøpe et energieffektivt hus og hvis du skal oppgradere eksisterende bolig til bedre energimerking.

Bygge energieffektivt hus

Hvis du bygger en ny bolig innenfor passivhusstandarden NS3700 eller en bolig som kvalifiserer til energimerke A eller B, kan lånet etter endt byggeperiode gjøres om til et grønt boliglån.

Energieffektive hus har et vesentlig lavere varmebehov og vil føre til at du får en betydelig reduksjon av energibruk og driftsutgifter.

Å bygge et energieffektivt hus er et miljøvennlig tiltak og en langsiktig investering.

Oppgradere eksisterende bygg

Hvis du oppgraderer din eksisterende bolig slik at den kvalifiserer for energimerke A eller B kan du søke om et grønt boliglån hos oss.

Tiltaket innebærer en forbedring av varmeisolasjon i yttervegger, tak, vinduer, ytterdører og grunnmur. En energiplan for byggingen må legges fram av en godkjent energirådgiver som kartlegger din bolig og gir deg råd om oppgraderinger.

Kjøpe ny bolig

Nye boliger blir stadig mer energieffektive. Standarder for energibruk er i endring og dagens boliger er mye mer energieffektive enn eldre boliger.

Er du en av de som skal kjøpe en ny bolig som holder en høy miljøstandard? Om ditt nye hus kvalifiserer som passivhus, lavenergibolig eller energimerke A/B kan du søke om grønt boliglån.

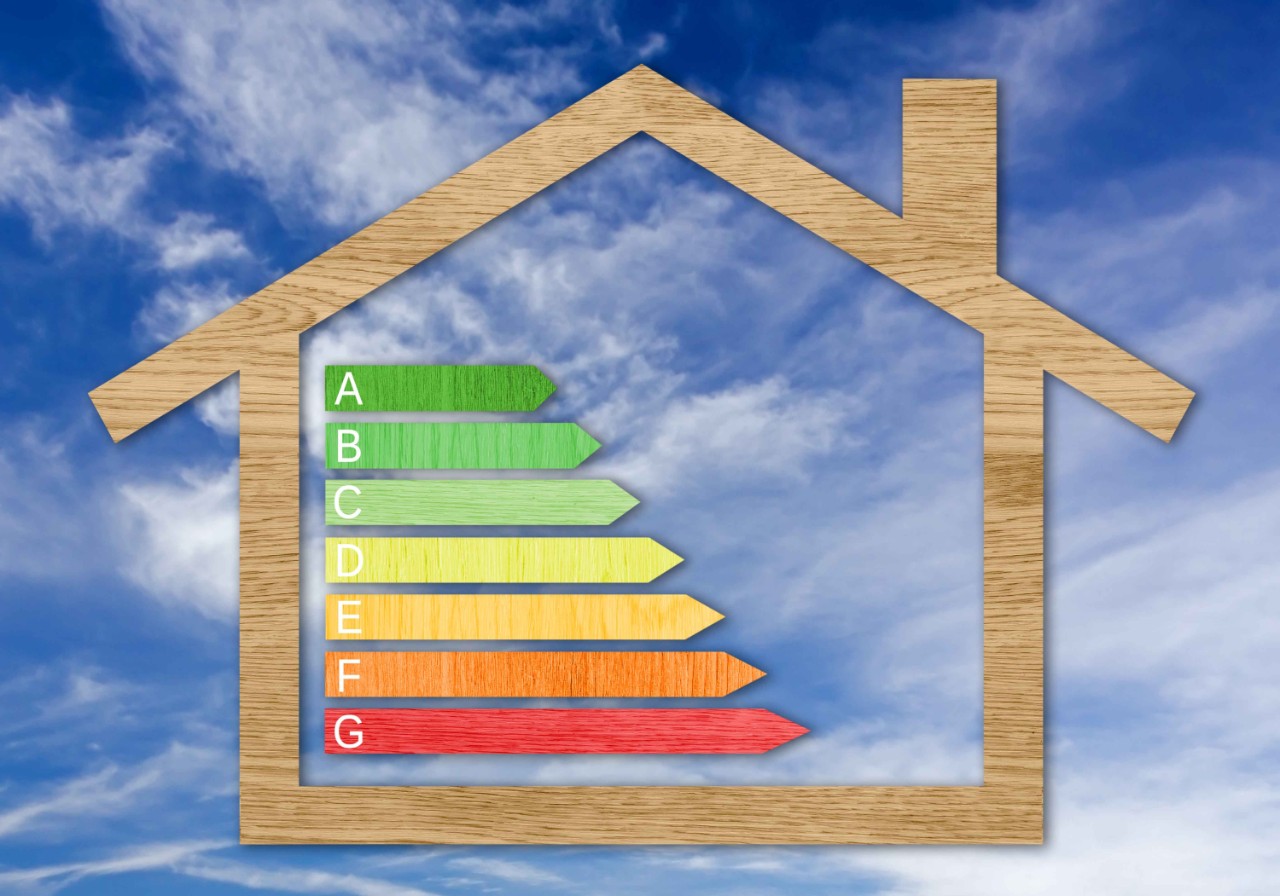

Hva betyr energimerkingen?

Energimerking av bygg og boliger forteller deg om energikvaliteten på bygningen. Energimerket består av en bokstavkarakter som sier hvor energieffektiv boligen din er og en farge som sier hvor miljøvennlig oppvarmingen er.

Har du energimerke A har du en veldig energieffektiv bolig som blant annet betyr lavere strømregninger.

Hos Enova kan du skaffe energimerking til din bolig.

Hva er et passivhus?

Et passivhus bruker passive tiltak for å redusere energibehovet uten at det går utover komforten.

Som eneste land i Europa har Norge en egen standard for passivhus som blant annet beskriver krav til varmetapstall, oppvarmingsbehov, energiforsyning, bygningsdeler og komponenter.

Tips og råd

Tips og råd

Guide til å bygge hus

Tips og råd

Slik kan du spare penger og miljøet

Tips og råd