Finansiering av husholdninger og virksomheter gir den viktigste allmenne nytten fra bankvirksomheten, selv om sparebankenes samfunnsengasjement er mest kjent gjennom gavetradisjonen. Den eldste banken i SpareBank 1 Østlandet, Hof Sparebank i Solør, var en av de tidlige bygdesparebankene da den ble etablert i 1845.

Bygdesparebankene var låneinnretninger

Bygdesparebankene ble som nevnt, i hovedsak etablert for å hjelpe kommunens innbyggere med lån, mens de tidlige bysparebankene ble etablert som sparehjelp til de fattige for å ta vare på seg selv. Etter hvert ble også næringslivet viktig for sparebankene. Etableringen av bygdesparebanken Akers Sparebank i 1843, blir regnet som et vendepunkt i sparebankenes formål, bort fra sparehjelp til de fattige, til også å yte lån til lokalt næringsliv. [1] Både Akers Sparebank og Hof Sparebank ble opprinnelig benevnt som låneinnretninger, ikke sparebanker. [2]

Den største opprinnelige sparebanken i SpareBank 1 Østlandet, Vangs Sparebank, ble etablert etter mønster fra Akers Sparebank. Ved oppstarten i 1853 hadde Vangs Sparebank et hovedmål om å understøtte virksomme medborgere med lån. Denne formuleringen ble en standard frase blant mange bygdesparebanker. Vangs Sparebanks mål om utlån gjaldt især lån til innkjøp av såkorn, landbrukets utvidelse og forbedring, eller til nyttige industrielle foretak, ifølge vedtektene. [3]

For utviklingen i bygde-Norge hadde det stor betydning at lånemulighetene også fantes lokalt. Det var et stort lånebehov i bygde-Norge ved overgangen fra naturalhusholdning til pengehusholdning fra rundt 1840. Med pengehusholdning begynte bøndene å produsere for et marked, framfor å dekke egne behov. I tillegg kom en gradvis innfasing av nye redskaper til erstatning for mer arbeidsintensive driftsformer. [4] Eksempelvis ble den gamle arden byttet ut med den mer effektive plogen. Dette var et prioritert låneformål i mange bygdesparebanker.

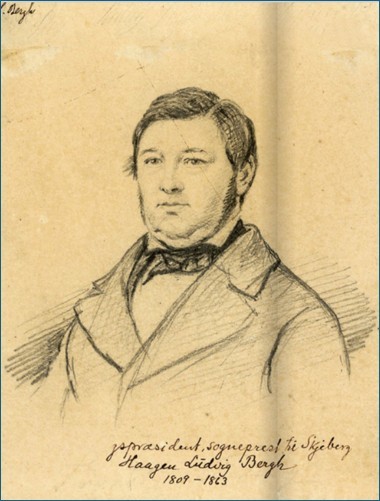

Presten Haagen Ludvig Bergh grunnla Hof Sparebank i Solør i 1845. Ved å selge kornmagasiner ønsket han blant annet å styrke finansieringen av bygdas skoler.

Størrelsen på norsk økonomi per innbygger ble mer enn doblet fra 1840 til 1875. Til sammenligning var det kun en marginal vekst fra 1500 til 1840. [5]

Vekstperioden sammenfalt med starten på den industrielle revolusjon i Norge. Sparebankene var bygdesamfunnets svar på pengehusholdningens behov for trygg innskuddssparing og lån til å gripe nye muligheter. Selvhjelp er kjernen av bankvirksomhet som allmennytte. [6]

Referanser: [1] Jensen, A. (1972). Studier i sparing og sparebankvesen i Norge 1822-1972, side 44. Gyldendal.

Akers Sparebank var ved oppstarten en bygdesparebank, tross nærheten til hovedstaden. Akers Sparebank var imidlertid i en særstilling blant bygdesparebankene på grunn av nærheten til daværende Christiania. Det påvirket både tilgang på kunder og nøkkelpersoners posisjon og nettverk.

[2] Schreiner, J. (1943). Akers Sparebank gjennem hundre år: 1844-1944, side 34. Grøndahl.

https://www.nb.no/items/f23a0840d1b3f83f5348812b0c77d918?page=0&searchText=Akers%20Sparebank%20gjennem%20hundre og Krogsrud, Ø. (2020). Sterkere sammen : Hvordan 23 banker ble til én, side 22. Sparebank 1 Østlandet. https://www.digiblad.no/sparebank-ostlandet/SB1_ostlandet_sterkere_sammen/#page=26&zoom=z

[3] Lillevold, E. (1953). Vangs Sparebank 1853 * 1953, side 21. Vangs Sparebank.

[4] Moe Øksendal, L. F. (2022). Til allmenn nytte, side 137. Universitetsforlaget.

https://www.nb.no/items/c4f1a1af56b94aa3f3297a1c31462dfe?page=0&searchText=til%20allmenn%20nytte

[5] Moe Øksendal, L. F. (2022). Til allmenn nytte, side 136. Universitetsforlaget.

https://www.nb.no/items/c4f1a1af56b94aa3f3297a1c31462dfe?page=0&searchText=til%20allmenn%20nytte

[6] Moe Øksendal, L. F. (2022). Til allmenn nytte, side 133. Universitetsforlaget.

https://www.nb.no/items/c4f1a1af56b94aa3f3297a1c31462dfe?page=0&searchText=til%20allmenn%20nytte