Minstepensjon

Minstepensjon og garantipensjon er pensjon frå folketrygda for deg som har hatt låg eller ingen inntekt i arbeidslivet. Ordningane skal sikre deg ei minsteinntekt å leve av som pensjonist, og gjeld normalt frå 67 år.

Minstepensjon og garantipensjon er pensjon frå folketrygda for deg som har hatt låg eller ingen inntekt i arbeidslivet. Ordningane skal sikre deg ei minsteinntekt å leve av som pensjonist, og gjeld normalt frå 67 år.

Både minstepensjon og garantipensjon er ein del av alderspensjonen frå folketrygden. Begge ordningane har same mål: å sikre deg ein minstepensjon å leve av viss du har hatt låg eller ingen opptening til alderspensjon i løpet av arbeidslivet. Dei er meint som eit sikkerheitsnett og ikkje ei full erstatning for lønn. Forskjellen handlar først og fremst om kva regelverk du tilhøyrer, basert på kva år du er fødd.

Kva som gjeld for ditt årskull, kan du lese meir om på nav.no

| Minstepensjon | Garantipensjon | |

| Årskull* | Fødd i 1953 eller tidlegare | Fødd i 1963 eller seinare |

| Kor lenge du har budd i Norge | Høgst mogleg minstepensjon krev 40 år | Høgst mogleg garantipensjon krev 40 år |

| Kva avgjer om du får utbetaling? | Lav eller ingen opptent pensjon | Lav eller ikkje høg nok opptent pensjon |

| Årleg minsteutbetaling | Følger faste reglar og justerast årleg | Følger faste reglar og justerast årleg |

| Regelverk | Eldre regelverk (før pensjonsreforma i 2011) | Nytt regelverk (etter pensjonsreforma i 2011) |

* Viss du er fødd i 1954–1962, tilhøyrer du såkalla overgangskull. Det betyr at pensjonen din blir berekna etter ein kombinasjon av gamle og nye reglar.

Kor mykje du kan få i minstepensjon, avheng av om du bur aleine eller saman med ein partner, kor mange år du har budd i Norge og kva år du er fødd.

Beløpet fastsettast av styresmaktene og justerast kvart år.

Minstepensjonen er lågare viss du har budd i Norge kortare enn 40 år, og høgare for einslige enn for gifte eller sambuarar.

Du finn oppdaterte beløp på nav.no

Du kan ha rett til minstepensjon eller garantipensjon viss

Har du budd i Norge i 40 år etter fylte 16 år, får du høgast mogleg minstepensjon. Har du budd her kortare, blir pensjonen lågare. Viss du ikkje oppfyller kravet til kor lenge du har budd i Norge, kan du i nokre tilfelle ha rett til anna økonomisk støtte frå Nav. Dette kallast supplerande stønad.

Du kan få minstepensjon frå du fyller 67 år.

Ønsker du å ta ut pensjon tidlegare enn dette, må du ha tent opp nok pensjon til at utbetalinga blir høgare enn garantipensjon for einsleg pensjonist. Har du høg nok opptening, kan du starte uttaket frå 62 år. Har du låg opptening, betyr det at du må vente med uttaket til oppteninga er høg nok.

Kva tidspunkt som gjeld for akkurat deg, kan du få oversikt over ved å logge deg inn i Nav sin pensjonskalkulator.

Å pensjonere seg kan bety ulike ting. For nokon betyr det å slutte heilt i jobb, medan andre meiner å starte uttak av pensjon.

I dagens pensjonssystem er det mogleg å

Det betyr at tidspunktet for når du sluttar å jobbe, og når du startar uttak av pensjon, ikkje nødvendigvis er det same.

I Norge kan dei fleste ta ut pensjon frå 67 år, og nokre kan ta ut pensjon frå 62 år. Lese meir om pensjonsalder og moglegheitene her.

Sjå også:

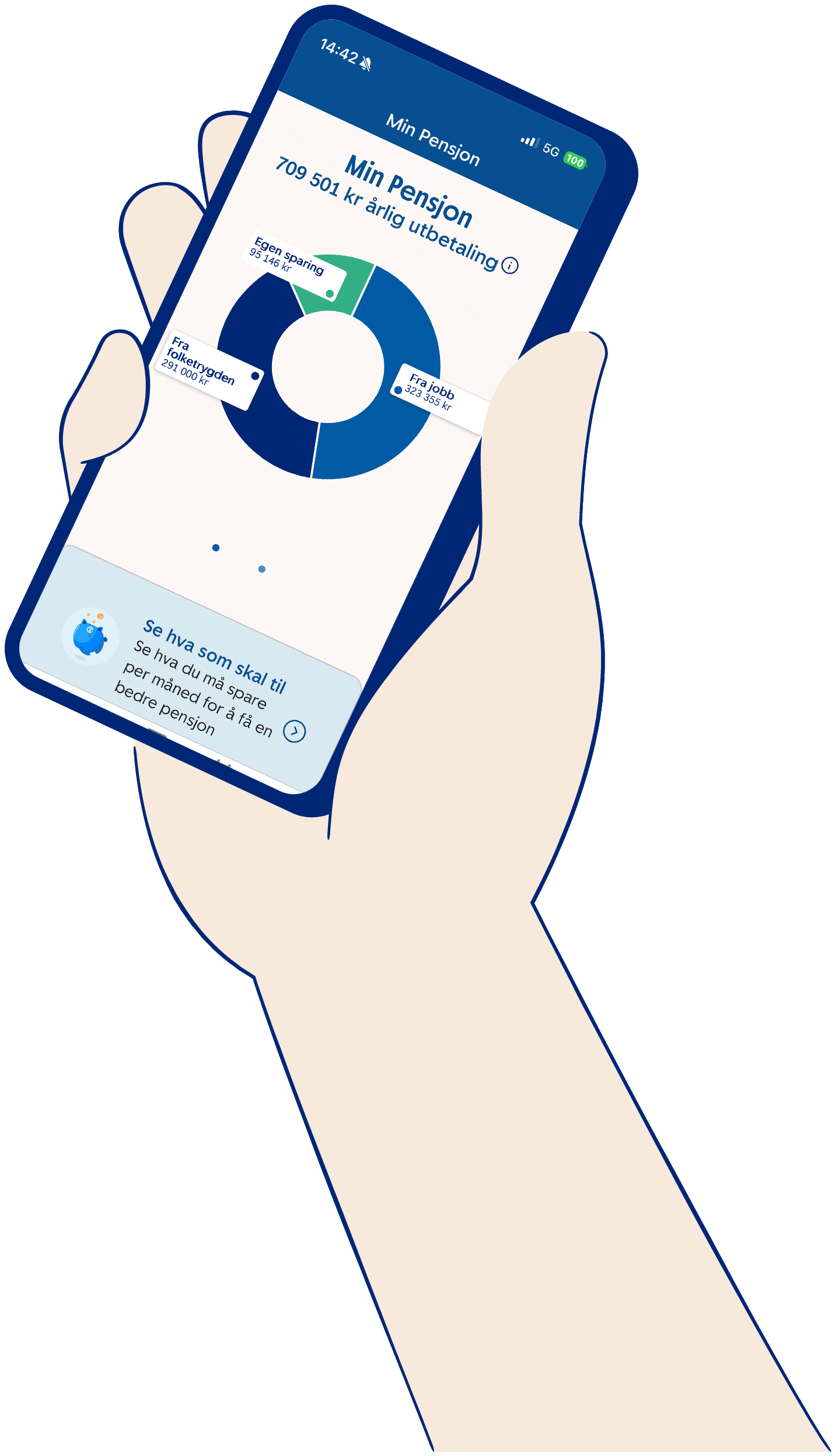

Kva består pensjonen min av?

Kor mykje er full pensjon?

I kva rekkefølge bør eg ta ut pensjonen min?

Det finst ikkje eitt enkelt svar på kor mykje «full pensjon» er. Kor mykje du får i pensjon, avheng av fleire forhold gjennom livet. Dei to viktigaste er opptening, altså kor mykje som sparast, og alderen din når du startar å ta ut pensjon.

Full pensjon består vanlegvis av tre delar

1. Folketrygda (offentleg pensjon)

For å få full alderspensjon frå folketrygda, må du ha 40 års opptening i Norge Har du hatt låg eller ingen inntekt, kan du ha rett til garantipensjon.

Kor mykje du får i pensjon frå Folketrygda, avhenger blant anna av

Folketrygd blir tent opp for lønn opp til 7,1 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir rekna ut frå.

Les meir om alderspensjon hos nav.no

2. Tenestepensjon frå arbeidsgjevar

Dei fleste arbeidsgjevarar sparer til pensjon for deg gjennom ei pensjonsordning. Det finst ikkje eit fast beløp som definerer «full pensjon» i denne samanhengen – det er individuelt.

Kor mykje du får i pensjon frå arbeidsgivar, avhenger blant anna av

Tenestepensjon blir tent opp for lønn opp til 12 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir frå rekna ut.

Her kan du lese meir om pensjon frå arbeidsgjevar

3. Eiga sparing

For mange vil det vere nødvendig å spare sjølv for å få den pensjonen dei ønsker. Egen sparing er alt du har skaffa deg av verdiar fram til du går av med pensjon, minus det du måtte ha att av lån/gjeld.

Element som påverkar denne summen, er

Tips:

Du kan bruke pensjonskalkulatoren for å få eit personleg estimat på kva som kan bli full pensjon for deg.

Kva rekkefølge du bør ta ut pensjonen din er avhengig av kva pensjonsprodukt du har, når du ønsker å gå av med pensjon og kor mykje du føler at du treng som pensjonist. Råda her må derfor sjåast på som generelle og rettleiiande. Det viktigaste er at du skaffar deg oversikt over din pensjon, vurderer kva som er viktig for deg og legge ein plan for livet ditt som pensjonist. Vi vil på eit generell plan anbefale følgjande rekkefølge.

1. Avtalefesta pensjon (AFP)

Dersom du har ein avtalefesta pensjon (AFP) i privat sektor kan det løne seg å ta ut den først ettersom dette er ei livsvarig utbetalingsavtale. Eit av vilkåra for å starte uttak på avtalefestet pensjon (AFP) er at du må starte uttak på alderspensjonen frå folketrygden med minst 20 prosent. Du har moglegheita til å stoppe eller endre denne etter ein månad utan at det påverkar utbetalingen av din avtalefestet pensjon (AFP).

2. Alderspensjon frå folketrygden/NAV

Etter å ha starta avtalefestet pensjon (AFP) vil vi anbefale å starte uttak på din alderspensjon frå folketrygden. Denne blir betalt ut av NAV. Dette er ofte den største delen av pensjonen og er eit resultat av kor mange år du har vore i arbeid og kor høg inntekt du har hatt.

3. Fripolise og Ytelsespensjon

Dersom du sluttar i jobben eller byter arbeidsgjevar blir ytelsespensjonen din gjort om til ein fripolise, desse produkta stammar derfor frå same type pensjonsordning.

Etter avtalefesta pensjon (AFP) og alderspensjon frå folketrygda, kan det vere fornuftig å starte utbetaling på fripoliser og ytelsespensjon. Årsaka er at dine etterlatne ikkje arvar pengane frå ei ytelsesordning. Dersom du døyr før pengane er utbetalt vil verdiane på desse produkta tilfalle forsikringskollektivet, altså andre med same type avtale.

4. Hybridpensjon og pensjonsbevis

Pensjonsbevis er ein hybridpensjon frå ein tidlegare arbeidsgivar. Etterlatte vil heller ikkje arve pengane frå ei hybridordning. Dersom du døyr før pengane er utbetalte vil verdiane på desse produkta på same måte som ein ytelsespensjon tilfalle forsikringskollektivet. Hybridpensjon er ei ny ordning som gjer at det stort sett er avgrensa med opptening. Dette kan tale for å vente med uttaket.

5. Innskotspensjon, pensjonskapitalbevis og eiga sparing

Pensjonskapitalbevis er ein opptent innskotspensjon frå ein tidlegare arbeidsgjevar og er, saman med eiga sparing, avtalene du bør vente lengst med å ta ut. Årsaka til dette er at dersom du døyr før pengane er utbetalt vil verdiane på avtalen gå til dine arvtakarar. I tillegg har desse avtalane som regel ikkje livsvarig utbetaling, det kan derfor vere ein fordel å vente med desse.

Pensjonsalderen i Noreg er 67 år. Har du nok pensjonsopptening, kan du også ta ut pensjon frå 62 år.

For å ta ut pensjon før 67 år må du ha tent opp nok pensjon til at den samla utbetalinga når et fastsett minstenivå. Dette kravet er der for å sikre at du har ein trygg inntekt òg seinare i livet. Men hugs at ein tidleg start av pensjonsutbetalinga som regel vil gje mindre utbetalt i årleg pensjon.

Sjå også

Når kan eg pensjonere meg?

Pensjon frå arbeidsgjevar?

Pensjonsutbetaling

Pensjon frå folketrygda, offentleg tenestepensjon og obligatorisk tenestepensjon frå private verksemder blir skatta som pensjonsinntekt. Den er tilnærma lik den du betaler som lønnsmottakar, men med lågare trygdeavgifter. Det er den samla inntekta di som avgjer kva du vil måtte betale i skatt på pensjon.

For å finne ut kor mykje skatt du skal betale på pensjonen din, må du sjå på tre ting: alminneleg inntekt, trygdeavgift og frådrag.

Du kan lese meir om skattereglar for pensjonistar hos Skatteetaten.

Sjå også

Skatt på pensjon