Pensjonssparing

Har du tenkt på at ein dag skal lønna di erstattast med pensjon? Å spare sjølv kan ha mykje å seie for korleis du får det som pensjonist. Vi hjelper deg i gang.

Har du tenkt på at ein dag skal lønna di erstattast med pensjon? Å spare sjølv kan ha mykje å seie for korleis du får det som pensjonist. Vi hjelper deg i gang.

Vil du ha fleksibilitet i sparinga di, kan pensjonssparekonto vere noko for deg. Du kan spare så mykje du vil og ta ut pengane når det passar deg.

IPS passar for deg som kan binde pengane til du er 62 år. Du kan spare maks 25.000 kroner i året. Det kan gi deg opptil 5.500 kroner mindre i skatt.

Når du sluttar å arbeide, er det pensjonspengene du skal leve av. Men visste du at mange berre får rundt halvparten av løna si i pensjon?

Er dette nok for deg og det livet du drøymer om som pensjonist?

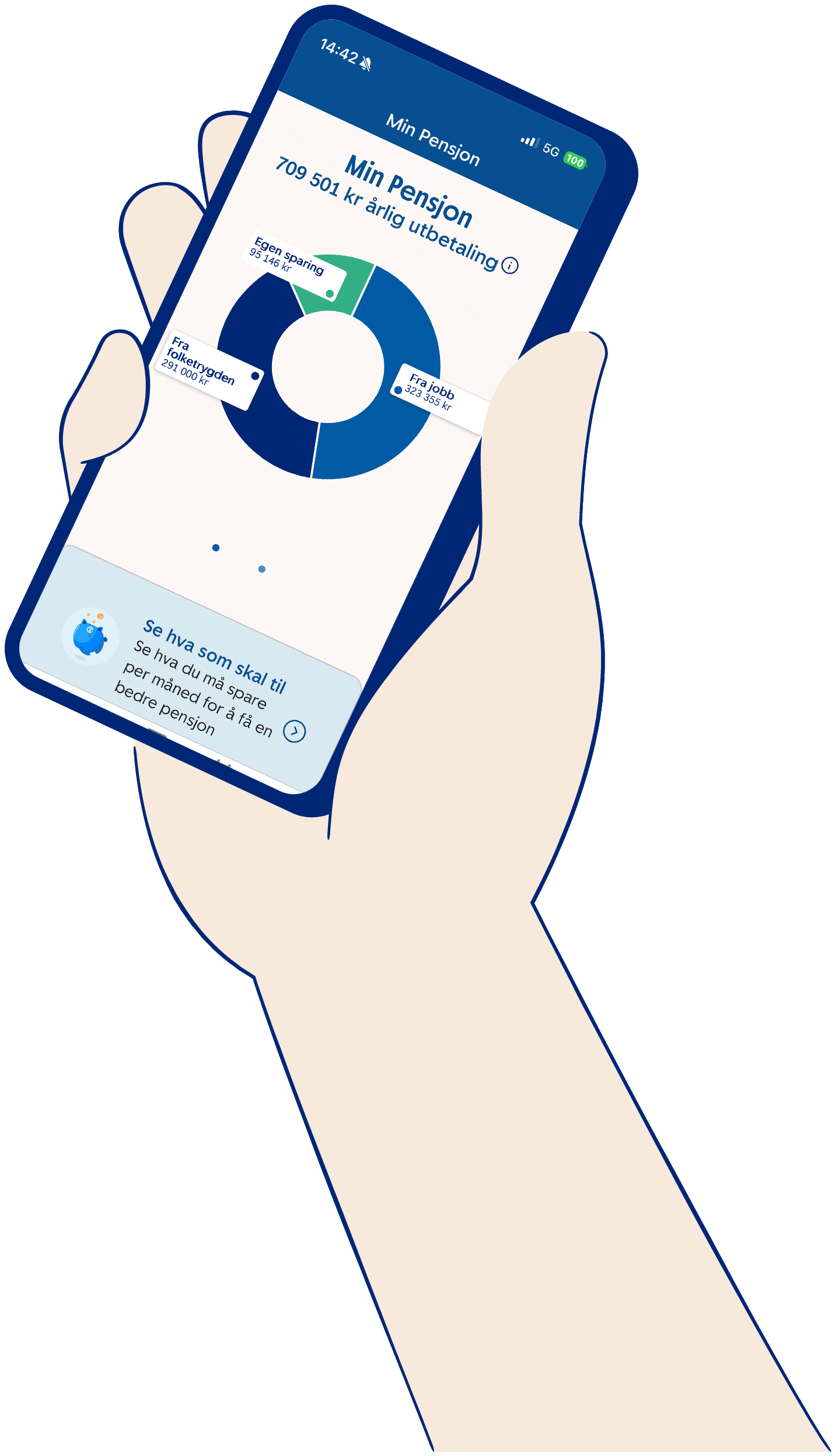

Under kan du utforske korleis pensjonen kan sjå ut for ein person på 35 år med ei årslønn på 600.000 kroner. Når du loggar inn, får du sjå dine eigne tal og kan utforske kva som skal til for å få ein betre pensjon.

Kvinner får framleis lågare pensjon enn menn. Men fleire kvinner tar grep – og det løner seg. Her får du tipsa som gjer det enklare å kome i gang.

Å spare til pensjon treng ikkje vere vanskeleg. Små grep i dag kan lage stor forskjell for livet du vil ha som pensjonist. Det finst fleire smarte måtar å spare på – finn den som passar deg best.

Med nokre enkle grep kan du bli millionær som pensjonist. Nye reglar gir no større moglegheit til å spare til pensjon med skattefordel – noko som kan få stor betydning for lommeboka den dagen du tek ferie på ubestemt tid.

Blir du forvirra av alle ord og uttrykk om pensjon? Her er alt du treng å vite om pensjon, forklart på ein enkel måte.

Pensjon er pengane du skal leve av når du sluttar å jobbe. Di pensjonsutbetaling kjem frå tre stader:

De fleste kan forvente å få rundt halvparten av dagens lønn i samla pensjon frå folketrygda og arbeidsgjevar. Med andre ord; skal du leve som du gjer i dag, må du spare sjølv.

Bruk pensjonskalkulatoren og sjå kor mykje du får i pensjon:

Det finst ikkje eitt enkelt svar på kor mykje «full pensjon» er. Kor mykje du får i pensjon, avheng av fleire forhold gjennom livet. Dei to viktigaste er opptening, altså kor mykje som sparast, og alderen din når du startar å ta ut pensjon.

Full pensjon består vanlegvis av tre delar

1. Folketrygda (offentleg pensjon)

For å få full alderspensjon frå folketrygda, må du ha 40 års opptening i Norge Har du hatt låg eller ingen inntekt, kan du ha rett til garantipensjon.

Kor mykje du får i pensjon frå Folketrygda, avhenger blant anna av

Folketrygd blir tent opp for lønn opp til 7,1 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir rekna ut frå.

Les meir om alderspensjon hos nav.no

2. Tenestepensjon frå arbeidsgjevar

Dei fleste arbeidsgjevarar sparer til pensjon for deg gjennom ei pensjonsordning. Det finst ikkje eit fast beløp som definerer «full pensjon» i denne samanhengen – det er individuelt.

Kor mykje du får i pensjon frå arbeidsgivar, avhenger blant anna av

Tenestepensjon blir tent opp for lønn opp til 12 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir frå rekna ut.

Her kan du lese meir om pensjon frå arbeidsgjevar

3. Eiga sparing

For mange vil det vere nødvendig å spare sjølv for å få den pensjonen dei ønsker. Egen sparing er alt du har skaffa deg av verdiar fram til du går av med pensjon, minus det du måtte ha att av lån/gjeld.

Element som påverkar denne summen, er

Tips:

Du kan bruke pensjonskalkulatoren for å få eit personleg estimat på kva som kan bli full pensjon for deg.

Kor mykje pensjonen din aukar, kjem an på om du allereie får pensjon utbetalt, eller om du framleis tenar opp pensjon.

Pensjon under utbetaling

Når pensjonen din først er under utbetaling, er det avgrensa kor mykje du kan påverke auken sjølv. I staden er auken avhengig av kva type pensjon du har:

Pensjon under opptening

I denne fasen har du mange moglegheiter til å påverke pensjonen din. Du kan for eksempel auke pensjonen din ved å

Vil du sjå kva dette betyr for deg? Bruk pensjonskalkulatoren på Nav.no eller få oversikt i Min pensjon.

Din pensjonsutbetaling vil bestå av tre delar. Ein del frå folketrygda, ein del frå noverande og tidlegare arbeidsgjevarar, og den delen du har spart sjølv.

Frå folketrygda (NAV)

Kvart år setjast det av eit beløp av løna di til pensjonssparing. For dei fleste av oss utgjer det ca. halvparten av det vi har i løn.

Frå arbeidsgjevar

Arbeidsgjevar sparer minst 2 % av løna di i pensjon, beløpet trekkast ikkje frå løna. Beløpet utbetalast først når du pensjonerer deg. Offentleg tilsette har som oftast ein tenestepensjon som saman med pensjonssparing frå folketrygda utgjer 66 % av løna.

Eiga sparing

Erfaringane våre tilseier at dei fleste ønsker 80 % eller meir av løna som pensjonist. For å få til dette må du òg spare litt sjølv.

Kvar år blir det sett av eit beløp som tilsvarar 18,1 % av løna di i ei pensjonsbehaldning. Av dette betalar du sjølv ein del i trygdeavgift, arbeidsgjevar betalar arbeidsgjevaravgift og staten betalar resten. Jo fleire år du jobbar, jo større blir pensjonen frå staten eller folketrygda. Pensjon fordelast på tal år du forventar å leve. Pensjonerer du deg tidleg blir det fleire år å fordele pensjonen på og dermed mindre utbetalt kvart år. Du finn ein oversikt over kva du får utbetalt på nav.no. Det er berre inntekt under 7,1G som staten set av pensjon til.

I det private finst det tre typar pensjonsordningar, og det er arbeidsgjevar som bestemmer kva ordning du får. Det må minst vere ein innskotspensjon på 2% av løna. Det er dette som kallast Obligatorisk tenestepensjon eller OTP. Tilsette i stat, fylke og kommune har som hovudregel ein offentleg tenestepensjon som saman med alderspensjon utgjer 66% av løna.

Innskotspensjon: Arbeidsgjevar sparer ein fastsett prosent av løna di. Storleiken på pensjonen din vil primært avhenge av kor mykje som er innbetalt og avkastinga. Du bestemmer sjølv kor høg risiko du vil ha på sparinga. Når du sluttar, får du eit pensjonskapitalbevis.

Ytelsespensjon: Arbeidsgjevar betalar for at du skal få ein garantert fast utbetaling. Når du sluttar, får du ein fripolise.

Hybridpensjon: Arbeidsgjevar sparer ein fast prosent av løna di, og du får ein garantert fast utbetaling. Storleiken på pensjonen din vil primært avhenge av kor mykje som er innbetalt og avkastinga. Når du sluttar, får du eit pensjonsbevis.

Pensjonssparekonto er fleksibel sparing til pensjon. Pengane er ikkje låst fram til ein bestemt alder, og du kan når som helst ta ut heile eller delar av saldoen utan at det kostar deg noko. Pensjonssparekonto kan kjøpast av deg mellom 18 og 65 år. Pengane vert utbetalt frå du er 67 år og i 10 år, men dette kan du endre dersom du ønsker.

Når du startar sparing i pensjonssparekonto plasserast pengane dine i Alderstilpassa profil. Der justerast aksjeandelen i forhold til kor lenge det er til du skal starte utbetaling. Dersom du vil endre spareprofil kan du gjere det etter at avtalen er oppretta. Du kan velje mellom spareprofilar med ulik grad av aksjar.

Pensjonssparekontoen inneheld også ein forsikring. Dersom du døyr vil 105 % av pengane på kontoen utbetalast til dine etterlatne. Du kan sjølv bestemme kven du vil at skal få pengane.

Når du sparer hjå oss blir du automatisk eKunde. Det betyr at alle avtaledokumenta dine er tilgjengelege i pensjonsoversikta i mobilbanken og nettbanken.

Ser du etter skjema som høyrer til pensjonsløysingane våre?

Her finn du oversikt over våre pensjonsskjema, enten det gjeld arbeidsuføre, dødsfall, uttak eller anna.

Skal du starte utbetaling av pensjonen din?

Her finn du informasjon og kan starte utbetaling.