For deg mellom 50–62 år:

Kvifor er pensjon viktig?

Pensjon er nøkkelen til at du skal få eit godt liv som pensjonist. Men folk flest får mindre enn dei forventar. Med andre ord; skal du leve som du gjer i dag, må du spare sjølv. Det er aldri for seint å spare til pensjon.

Råd for din livsfase

Sjekk korleis jobben din sparer til pensjon

Veit du kor god pensjonsordning du har gjennom arbeidsgjevar?

Det er store forskjellar på kor mykje arbeidsgjevarar sparer i pensjon for sine tilsette. Arbeidsgjevar er pliktig til å spare minst 2 % av di årlege løn inntil 12 G (1 G = 124.028). Sparer arbeidsgjevaren din 2 %, har du ei minimumsordning. I dei beste ordningane kan arbeidsgjevar spare 7 % av løna inntil 12 G, pluss inntil 18,1 % ekstra for tilsette med løn over 7,1 G. Beløpet vert ikkje trekt frå løna og vert først utbetalt når du pensjonerer deg.

Les meir om pensjon frå arbeidsgjevar

Jobbar du i offentleg sektor?

Er du fødd etter 1962, blir pensjonen din berekna etter kor mange år du har jobba i offentleg verksemd før 2020, og kor mange år du jobbar i det offentlege etter 2020. Pensjon som blir tent opp etter 2020 er bestemt av løna år for år ved at det byggast opp ei pensjonsbehaldning på same måte som folketrygda sin alderspensjon. Pensjonsbehaldninga utgjer 5,7 % av samla løn inntil 12 G per år og nyttar same reglar som folketrygda for å berekne kor stor pensjonen blir på uttakstidspunktet.

I tillegg til ordinær offentleg tenestepensjon kan du ha rett til offentleg AFP eller Særalderspensjon.

Sjekk om du har eigen pensjonskonto

Dei fleste arbeidsgjevarar sparar til pensjon gjennom ordninga som kallast innskotspensjon. Då har du også eigen pensjonskonto. Det gjer det enklare for deg å få oversikt over pensjonen din.

Du får automatisk eigen pensjonskonto der arbeidsgjevaren din sparer til pensjon, men du kan sjølv velje å flytte pensjonen din til ein annan leverandør.

Jobbar du i offentleg sektor eller har hybrid- eller ytelsespensjon, gjeld ikkje eigen pensjonskonto for deg.

Spar sjølv

Undersøkingar viser at dei fleste ønsker 80 % eller meir av dagens løn, som pensjonist. For å få til dette må du òg spare sjølv. Jo tidlegare du startar, jo betre økonomi får du når du går av med pensjon.

Juster risiko etter behova dine

Når du sparer i IPS eller pensjonssparekonto, plasserast pengane dine i fond. Du går gjennom ein sparerettleiar der du blir stilt spørsmål om risikovilja di, spareperiode og berekraftspreferansar. Basert på spørsmåla dine, anbefaler vi deg ein spareprofil. Du vel sjølv om du ønsker å følge denne anbefalinga.

Etter at du har oppretta sparinga, står du også fritt til å endre din spareprofil. Dette kan du enkelt gjere sjølv i mobilbanken eller nettbanken.

Pensjonskapitalbevis

Pensjonskapitalbevis er eit "bevis" på pensjonspengar du har opparbeidd deg i tidlegare jobbar du har hatt. Beviset blir oppretta kvar gong du sluttar i ei bedrift som har innskotsbasert pensjonsordning og blir samla automatisk på eigen pensjonskonto.

Om eigen pensjonskonto ikkje gjeld for deg og du framleis har fleire pensjonskapitalbevis, kan du samle dei hos oss. Då får du lågare gebyr, betre oversikt og det vert meir i pensjon til deg.

Set deg inn i fordelar og ulemper med AFP

Drøymer du om å gå av tidleg med pensjon? Reise, gå i fjellet og ta igjen alt du ikkje har hatt tid til medan du har vore i jobb?

Avtalefesta pensjon (AFP) er ei pensjonsordning for deg som er tilsett i privat sektor med avtalefesta pensjon i tariffavtalen. AFP-pensjonen vert utbetalt i tillegg til alderspensjon frå folketrygda og er livsvarig. Tar du ut AFP før 67 år, vil pensjonen vere høgare før 67 år enn etter. Set deg inn i fordelar og ulemper med tidleg uttak før du bestemmer deg for kva som er riktig pensjonsalder for deg.

Nedbetaling av gjeld er òg sparing

Det er viktig å hugse på at nedbetaling av lån òg er ei form for sparing.

Er det smartast å spare i bustad, bank eller fond? Det kjem an på kor gammal du er, kor stort lån du har, om du har fleire lån og dine planar for framtida. Det viktigaste målet med sparing på lang sikt, er å ha råd til å leve det livet du ønsker deg som pensjonist.

Derfor er det viktig med riktig pensjonssparing

Alle drøymer vi om å leve godt som pensjonist, men veit du kva du får i pensjon når du blir 67 år? Hos oss kan du sjå informasjon om alle pensjonsavtalane dine – det du får frå staten, frå jobbane dine og det du sparar sjølv.

Kor mykje du kjem til å få i pensjon er påverka av mange forhold gjennom livet. Val av arbeidsgjevar, antal jobbskift, løn, pensjonsalder, antal barn, år i deltid og permisjonar påverkar kor mykje pensjonspengar du har den dagen du går av med pensjon.

Det er viktig at du skaffar deg oversikt over din framtidige pensjon. Sjekk kor mykje du kjem til å få i pensjon, vurder kva som er viktig for deg og legg ein plan for pensjonslivet.

Pensjonssparing med skattefordel (IPS)

Har du moglegheit til å låse sparepengane fram til pensjonsalder, anbefalar vi IPS. Då får du ein skattefordel i form av utsett skatt på 22 % av beløpet du sparar.

- Du kan tidlegast starte uttak frå IPS-sparinga di når du fyller 62 år.

- Utbetalingstida er minimum 10 år, og utbetalingane skal vare til du er minst 80 år.

- Skattefordel på 22 % av sparebeløpet i form av utsatt skatt. Du kan spare inntil 25.000 kroner i året

Pensjonssparekonto

Pensjonssparekonto er for deg som ønsker meir fleksibilitet. Pensjonssparekonto gir ikkje den same skattefordelen som IPS, men du kan ta ut heile eller delar av sparebeløpet når som helst.

- Ingen bindingstid, du kan ta ut heile eller delar av sparebeløpet når som helst

- Du kan spare så mykje du vil.

- Saldo inngår i formuesgrunnlaget, men du får ein verdsettingsrabatt på 25 % av aksjeandelen

Når bør eg ta ut pensjon?

Nokre er fast bestemt på å gå av med pensjon ved 62 år, nokre ønsker seg ein gradvis nedtrapping på tampen av arbeidslivet, og nokre kan slett ikkje tenkje seg å pensjonere seg før dei blir bedd om det. Kva som er best for deg må du sjølv vurdere.

Fordelar med å ta ut pensjonen tidleg

- Kombinasjonen full løn og full pensjon gir ein økonomisk fridom.

- Løysinga kan passe for deg som ønsker å bruke meir pengar medan helsa framleis er god. Tidleg uttak gir større moglegheit for reiser og hygge som ung pensjonist og gir deg betre moglegheit til å sjølv prioritere mellom forbruk og sparing til sein alderdom.

- Tidleg uttak kan sjåast på som ei forsikring for familien ved tidleg død. Familien arvar den pensjonen som er teke ut, og som ikkje er brukt.

- Fullt uttak av alderspensjon i folketrygda utløyser ein skattereduksjon på inntil 30.000 kroner per år.

- Har du fortsatt gjeld med høg rente som 62-åring, kan det vere ein fordel med tidleg uttak, slik at du kan betale ned mest mogleg av gjelda.

Fordelar med å ta ut pensjonen seinare

- Du har større behov for pensjonspengane seinare. Dette er veldig viktig å hugse på viss du har låg pensjonsopptening.

- Det er større avkastning ved å la pengane stå, i staden for å ha dei sjølv. Pensjonsbehaldinga regulerast i takt med grunnbeløpet fram til uttaket startar, altså i takt med samfunnet sin gjennomsnittlege lønnsvekst. Dette er langt over den avkastninga nokon annan risikofri sparing kan tilby.

- Om du ikkje har livsarvingar, er det ikkje same behov for tidleg uttak for å sikre arvingane. Då er det isolert sett ein fordel å utsetje uttaket.

- Du betaler ikkje formuesskatt på pensjon som du ikkje har teke ut. Kombinasjonen av lønn og pensjon gjer høgare skatt i form av auka trinnskatt (toppskatt), ettersom pensjon og lønn blir lagd saman når trinnskatten blir berekna.

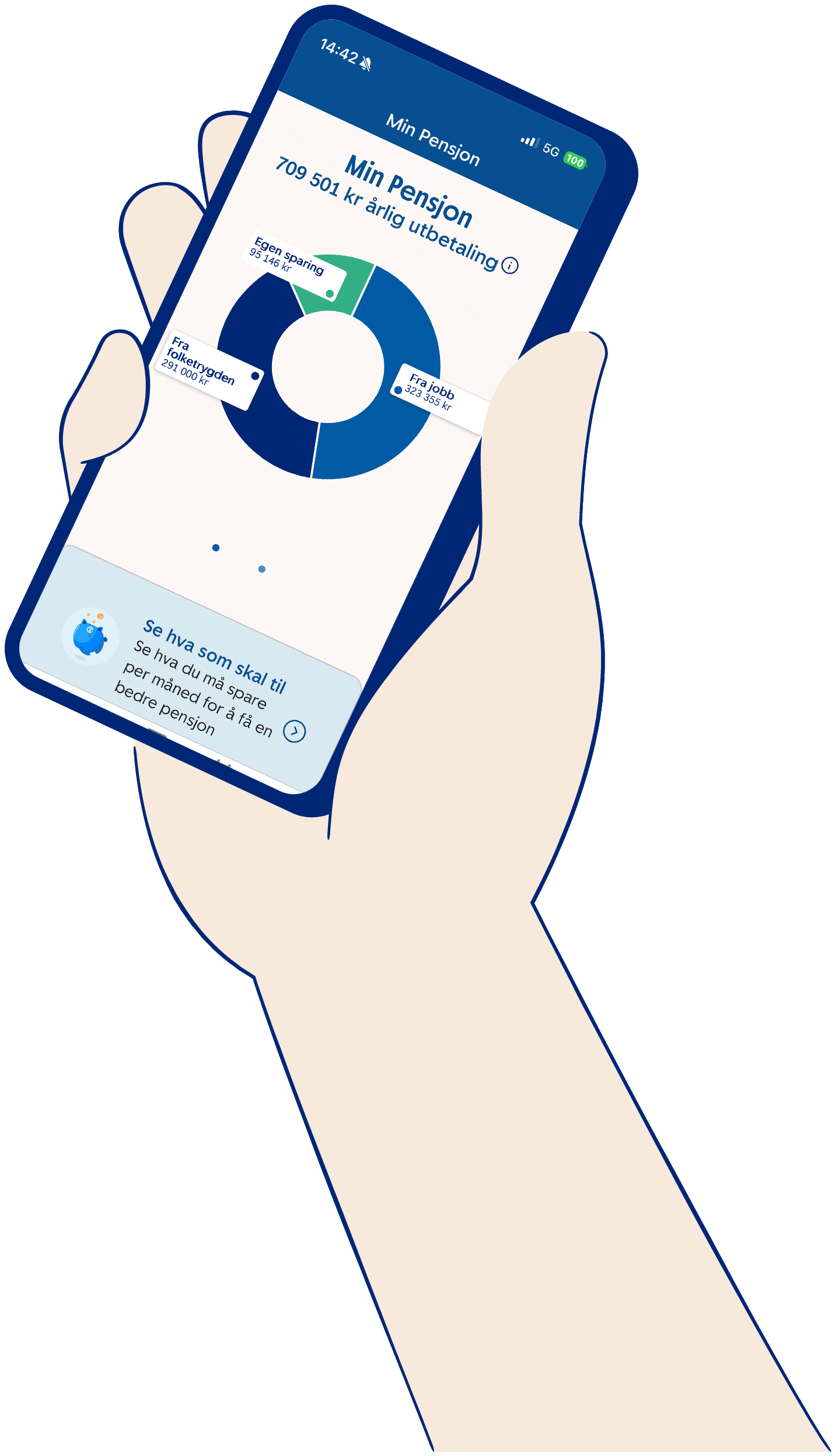

Få oversikt i Min pensjon

Få full oversikt over pensjonen din ved å logge deg inn i kundeportalen Min pensjon. Vi hjelper deg så du får mest att for pensjonssparinga di.

- Spar enkelt til pensjon

- Få full oversikt.

- Få pensjonsoversikta di, både frå jobben og di private sparing.

- Følg med på utviklinga av sparinga di.

Kva lurer andre på?

Pensjon frå folketrygda, offentleg tenestepensjon og obligatorisk tenestepensjon frå private verksemder blir skatta som pensjonsinntekt. Den er tilnærma lik den du betaler som lønnsmottakar, men med lågare trygdeavgifter. Det er den samla inntekta di som avgjer kva du vil måtte betale i skatt på pensjon.

For å finne ut kor mykje skatt du skal betale på pensjonen din, må du sjå på tre ting: alminneleg inntekt, trygdeavgift og frådrag.

- Alminneleg inntekt er den totale inntekta di etter frådrag. Skatten på alminneleg inntekt er 22 % for dei fleste. Bur du i Troms eller Finnmark er skatten 18,5 %.

- Trygdeavgift er ei avgift som alle pensjonistar må betale. For pensjonsinntekt er trygdeavgifta 5,1 %.

- Minstefrådrag er eit frådrag som reduserer den skattepliktige inntekta di. For pensjonsinntekt er minstefrådraget 40 % av inntekta, men det kan ikkje vere meir enn 86.250 kroner.

Du kan lese meir om skattereglar for pensjonistar hos Skatteetaten.

Sjå også

Skatt på pensjon

Pensjonsalderen i Noreg er 67 år. Har du nok pensjonsopptening, kan du også ta ut pensjon frå 62 år.

For å ta ut pensjon før 67 år må du ha tent opp nok pensjon til at den samla utbetalinga når et fastsett minstenivå. Dette kravet er der for å sikre at du har ein trygg inntekt òg seinare i livet. Men hugs at ein tidleg start av pensjonsutbetalinga som regel vil gje mindre utbetalt i årleg pensjon.

Sjå også

Når kan eg pensjonere meg?

Pensjon frå arbeidsgjevar?

Pensjonsutbetaling

Pensjon er pengane du skal leve av når du sluttar å jobbe. Di pensjonsutbetaling kjem frå tre stader:

- Frå folketrygda (NAV)

- Frå arbeidsgjevar: Det jobben din har spart for deg

- Eiga sparing

De fleste kan forvente å få rundt halvparten av dagens lønn i samla pensjon frå folketrygda og arbeidsgjevar. Med andre ord; skal du leve som du gjer i dag, må du spare sjølv.

Bruk pensjonskalkulatoren og sjå kor mykje du får i pensjon:

Det finst ikkje eitt enkelt svar på kor mykje «full pensjon» er. Kor mykje du får i pensjon, avheng av fleire forhold gjennom livet. Dei to viktigaste er opptening, altså kor mykje som sparast, og alderen din når du startar å ta ut pensjon.

Full pensjon består vanlegvis av tre delar

1. Folketrygda (offentleg pensjon)

For å få full alderspensjon frå folketrygda, må du ha 40 års opptening i Norge Har du hatt låg eller ingen inntekt, kan du ha rett til garantipensjon.

Kor mykje du får i pensjon frå Folketrygda, avhenger blant anna av

- kor mange år du har budd i Norge

- kor mange år du har jobba

- kva lønna har vore dei åra du jobba

- militærteneste og periodar med barn under skulealder

- alderen din når du tek ut pensjon

- forventa antal år med utbetaling

Folketrygd blir tent opp for lønn opp til 7,1 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir rekna ut frå.

Les meir om alderspensjon hos nav.no

2. Tenestepensjon frå arbeidsgjevar

Dei fleste arbeidsgjevarar sparer til pensjon for deg gjennom ei pensjonsordning. Det finst ikkje eit fast beløp som definerer «full pensjon» i denne samanhengen – det er individuelt.

Kor mykje du får i pensjon frå arbeidsgivar, avhenger blant anna av

- kor lenge du har jobba

- lønn og stillingsprosent

- kor mykje arbeidsgjevar har spart

- avkastning på sparinga

- alder din når du tek ut pensjon (valfritt frå 62 - 75 år)

- kor mange år pensjonen din blir utbetalt (minst 15 år frå 62 år, minst 10 år frå 67 år og seinare)

Tenestepensjon blir tent opp for lønn opp til 12 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir frå rekna ut.

Her kan du lese meir om pensjon frå arbeidsgjevar

3. Eiga sparing

For mange vil det vere nødvendig å spare sjølv for å få den pensjonen dei ønsker. Egen sparing er alt du har skaffa deg av verdiar fram til du går av med pensjon, minus det du måtte ha att av lån/gjeld.

Element som påverkar denne summen, er

- kor mykje av inntektene dine som ikkje er brukt opp

- kor lenge har du spart

- korleis sparinga er investert – bustad, bankkonto, IPS, fondssparing eller liknande

- avkastning på sparinga

- kor mykje av sparinga du skal ta ut som pensjon, framfor å gi det vidare til arvingar eller anna

Tips:

Du kan bruke pensjonskalkulatoren for å få eit personleg estimat på kva som kan bli full pensjon for deg.

Kor mykje pensjonen din aukar, kjem an på om du allereie får pensjon utbetalt, eller om du framleis tenar opp pensjon.

Pensjon under utbetaling

Når pensjonen din først er under utbetaling, er det avgrensa kor mykje du kan påverke auken sjølv. I staden er auken avhengig av kva type pensjon du har:

- Folketrygd, AFP og offentleg tenestepensjon: Aukar i takt med gjennomsnittet av lønns- og prisveksten i samfunnet. Det betyr gjerne ein auke på rundt 3-5 % per år, men dette kan variere.

- Eigen pensjonskonto og privat sparing i fond: Følge utviklinga i fonda du sparer i. Det betyr at verdien kan gå både opp og ned. Over tid kan forsiktige fondsval ofte gi rundt 3–5 % årleg, men med store variasjonar. Med forsiktige fondsval meiner vi at aksjeandelen trappast gradvis ned i pensjonssparinga. Les meir om nedtrapping og våre spareprofilar her.

- Fripoliser og garanterte pensjonsavtalar: Aukar som regel lite, fordi pensjonen berre blir justert når avkastninga er høgre enn det som alt er garantert. I praksis betyr det ofte rundt 0-1 % auke i året.

Pensjon under opptening

I denne fasen har du mange moglegheiter til å påverke pensjonen din. Du kan for eksempel auke pensjonen din ved å

- arbeide lenger eller vente med å ta ut pensjon

- arbeide meir heiltid framfor deltid

- velje arbeidsgjever med god pensjonsordning

- starta sparing tidleg og dra nytte av rente på rente over tid

- velje langsiktige fond og tilpasse risikoen

- få med deg opptening frå foreldrepensjon og militærteneste

- samle pensjonen for betre oversikt og kontroll

Vil du sjå kva dette betyr for deg? Bruk pensjonskalkulatoren på Nav.no eller få oversikt i Min pensjon.

Tips og råd

Tips og råd

5 tips til pensjonssparing

Tips og råd

Betale ned lån eller spare?

Ikkje mellom 50 og 62 år?

Vel din alder nedenfor og få tips og råd om smart pensjonssparing.

Ung

For deg under 34 år

Vaksen

For deg mellom 34 og 50 år.

Snart pensjonist

For deg som er over 62 år

Ser du etter skjema som høyrer til pensjonsløysingane våre?

Her finn du oversikt over våre pensjonsskjema, enten det gjeld arbeidsuføre, dødsfall, uttak eller anna.

Skal du starte utbetaling av pensjonen din?

Her finn du informasjon og kan starte utbetaling.

Samanlikn prisar

Du kan samanlikne prisane våre med prisar frå andre selskap på Finansportalen.no