For deg under 34 år

Kvifor tenke på pensjon når du er ung?

Når du blir eldre, vil det vere mange fleire eldre enn i dag. Fleire må dele på den eine pengesekken som kjem frå staten. Og då blir det mindre til deg. Med andre ord må du spare til pensjon sjølv.

Sjekk pensjonen din og sjå kor mykje meir pensjon du kan få ved å spare sjølv

Visste du at mange berre får rundt halvparten av lønna si i pensjon?

Er dette nok for deg?

Utforsk korleis det vil sjå ut for ein person på 35 år med ein årslønn på 600.000 kroner.

Lite beløp – stor forskjell

Det betyr at viss du startar tidleg, kan du spare eit mindre beløp i månaden enn viss du startar å spare når du er eldre. Jo tidlegare du startar, jo betre er det. Sjekk eksempla nedanfor.

500 kr i månaden frå 25 til 67 år:

707.000 kr

Med 95% sannsynlegheit vil saldoen vere mellom 273.000 og 2.026.000 kroner.

500 kr i månaden frå 35 til 67 år:

= 399.000 kr

Med 95% sannsynlegheit vil saldoen vere mellom 195.000 og 866.000 kroner.

Eksempla gjeld pensjonssparekonto med alderstilpassa spareprofil. Antatt avkastning på 6 % i aksjefondet og 3,26 % i rentefondet. Kostnadane for produktet er trekt frå. Avkastningsforutsetningane er frå Finans Norge si bransjeavtale.

Tre smarte tips

1. Få oversikt over kva du har

Få oversikt over pensjonen din ved å logge inn i kundeportalen Min pensjon. Vi hjelper deg så du får mest mogleg igjen for pensjonssparinga di.

2. Set opp aksjedelen hos arbeidsgjevar

Korleis er det med pensjonssparing på jobben din? Du bør sjekke om du kan auke aksjeandelen for å få betre avkastning.

Når du er ung og det er lenge til du skal få utbetalt pensjon, kan det lønne seg å ha ein høg aksjeandel som gir ei høgare forventa avkastning. Når du blir eldre, anbefalar vi å redusere aksjedelen for å redusere risikoen for tap. Du kan sjølv velje fordelinga mellom aksjar og renter i mobil- eller nettbanken. Dette kallast også spareprofil.

Les meir om dei ulike spareprofilane

Les meir om pensjon frå arbeidsgjevar

3. Tenk på buffer og BSU

Før du startar med pensjonssparing, bør du ha ein bufferkonto og ha starta sparing i BSU.

Ein bufferkonto er ein sparekonto som gjer deg økonomisk tryggleik. Viss det skjer noko uventa har du pengar til rådigheit. Plutseleg kan vaskemaskina gå i stykke eller bilen treng ein reparasjon.

Drøymer du om å kjøpe eigen bustad er det smart å spare i BSU – bustadsparing for ungdom. BSU er for deg under 34 år, du får banken si beste rente, skattefrådrag og eigenkapital til framtidig bustadkjøp.

Kanskje kjedeleg, men supersmart

Å spare til pensjon er kanskje ikkje så gøy, men veldig smart. Du kan forvente rundt 50 % av lønna di – i samla pensjon frå folketrygda og arbeidsgjevar.

Set du opp fast sparing no, er du i gang. Og lønna som pensjonist blir meir lik den du har no.

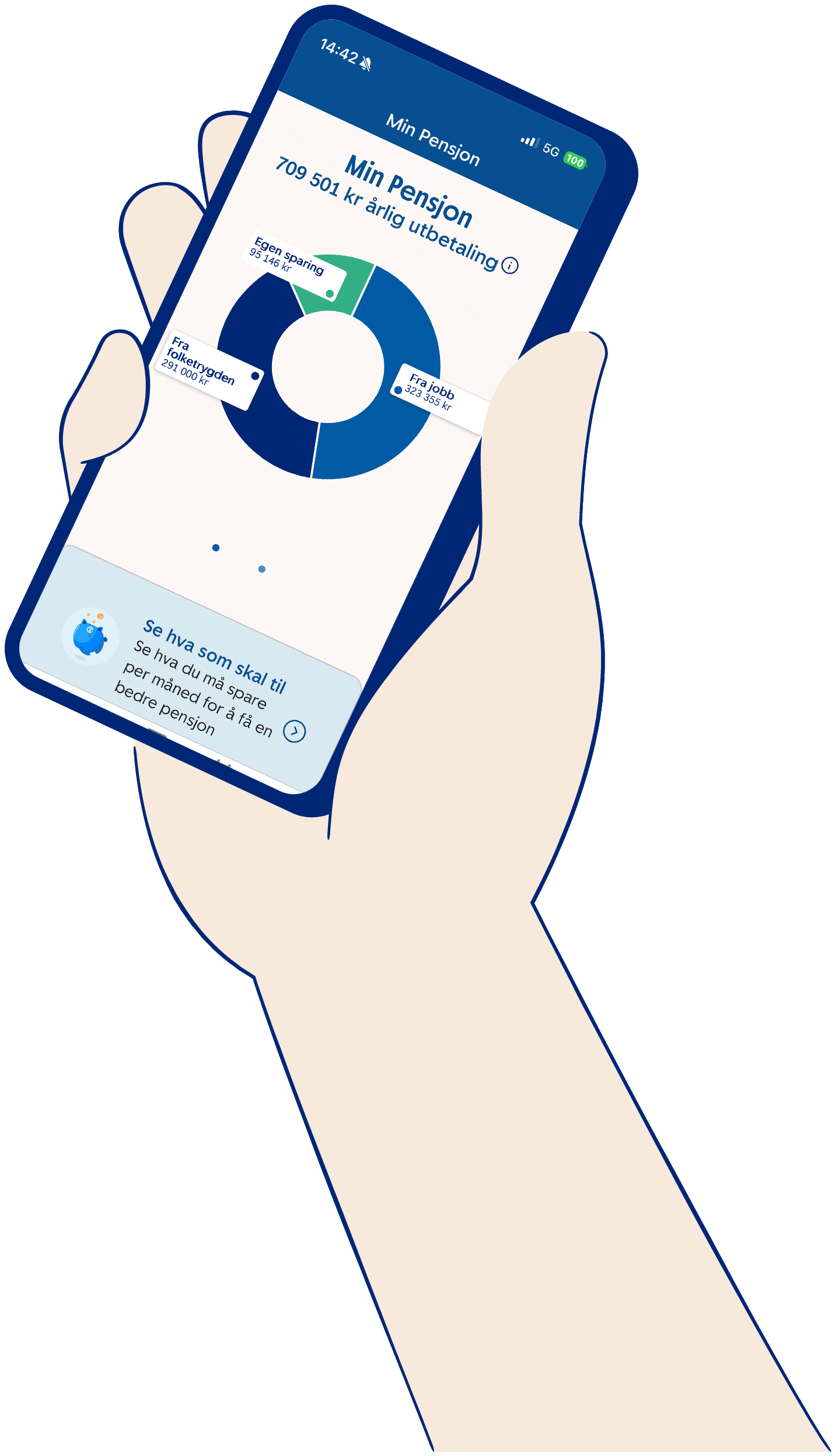

Få oversikt i Min pensjon

Få full oversikt over pensjonen din ved å logge deg inn i kundeportalen Min pensjon. Vi hjelper deg så du får mest att for pensjonssparinga di.

- Spar enkelt til pensjon

- Få full oversikt.

- Få pensjonsoversikta di, både frå jobben og di private sparing.

- Følg med på utviklinga av sparinga di.

Kva lurer andre på?

Eigen pensjonskonto er ein lovbestemt konto. Her får du samla all innskotspensjon frå arbeidsgjevarar.

Ein pensjonssparekonto er ein konto der du sjølv sparer ekstra til pensjonen din. Pengane plasserast i fond. Det er alderen din som avgjer andelen aksjar i fondet. Viss du vil endre spareprofil kan du gjere det i nettbanken eller mobilbanken etter at avtalen er oppretta.

Pensjon er pengane du skal leve av når du sluttar å jobbe. Di pensjonsutbetaling kjem frå tre stader:

- Frå folketrygda (NAV)

- Frå arbeidsgjevar: Det jobben din har spart for deg

- Eiga sparing

De fleste kan forvente å få rundt halvparten av dagens lønn i samla pensjon frå folketrygda og arbeidsgjevar. Med andre ord; skal du leve som du gjer i dag, må du spare sjølv.

Bruk pensjonskalkulatoren og sjå kor mykje du får i pensjon:

Det finst ikkje eitt enkelt svar på kor mykje «full pensjon» er. Kor mykje du får i pensjon, avheng av fleire forhold gjennom livet. Dei to viktigaste er opptening, altså kor mykje som sparast, og alderen din når du startar å ta ut pensjon.

Full pensjon består vanlegvis av tre delar

1. Folketrygda (offentleg pensjon)

For å få full alderspensjon frå folketrygda, må du ha 40 års opptening i Norge Har du hatt låg eller ingen inntekt, kan du ha rett til garantipensjon.

Kor mykje du får i pensjon frå Folketrygda, avhenger blant anna av

- kor mange år du har budd i Norge

- kor mange år du har jobba

- kva lønna har vore dei åra du jobba

- militærteneste og periodar med barn under skulealder

- alderen din når du tek ut pensjon

- forventa antal år med utbetaling

Folketrygd blir tent opp for lønn opp til 7,1 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir rekna ut frå.

Les meir om alderspensjon hos nav.no

2. Tenestepensjon frå arbeidsgjevar

Dei fleste arbeidsgjevarar sparer til pensjon for deg gjennom ei pensjonsordning. Det finst ikkje eit fast beløp som definerer «full pensjon» i denne samanhengen – det er individuelt.

Kor mykje du får i pensjon frå arbeidsgivar, avhenger blant anna av

- kor lenge du har jobba

- lønn og stillingsprosent

- kor mykje arbeidsgjevar har spart

- avkastning på sparinga

- alder din når du tek ut pensjon (valfritt frå 62 - 75 år)

- kor mange år pensjonen din blir utbetalt (minst 15 år frå 62 år, minst 10 år frå 67 år og seinare)

Tenestepensjon blir tent opp for lønn opp til 12 G (1 G er 124.028 kroner).

G er forkortinga for «grunnbeløpet i folketrygda» og er beløpet alle ytingar i folketrygda blir frå rekna ut.

Her kan du lese meir om pensjon frå arbeidsgjevar

3. Eiga sparing

For mange vil det vere nødvendig å spare sjølv for å få den pensjonen dei ønsker. Egen sparing er alt du har skaffa deg av verdiar fram til du går av med pensjon, minus det du måtte ha att av lån/gjeld.

Element som påverkar denne summen, er

- kor mykje av inntektene dine som ikkje er brukt opp

- kor lenge har du spart

- korleis sparinga er investert – bustad, bankkonto, IPS, fondssparing eller liknande

- avkastning på sparinga

- kor mykje av sparinga du skal ta ut som pensjon, framfor å gi det vidare til arvingar eller anna

Tips:

Du kan bruke pensjonskalkulatoren for å få eit personleg estimat på kva som kan bli full pensjon for deg.

Når du sparer til pensjon, kan du velje mellom ulike spareprofilar – avhengig av korleis du sparer:

Har du pensjonssparing gjennom jobben?

Då får du automatisk ein alderstilpassa spareprofil. Det betyr at sparinga blir tilpassa alderen din, og at du tar mindre risiko jo eldre du blir. Du kan når som helst endre til ein annan profil som passar betre for deg og kor mykje risiko du ønsker å ta.

Startar du eigen pensjonssparing i IPS eller pensjonssparekonto?

Då hjelper vår digitale rådgjevar deg. Du svarar på nokre enkle spørsmål og får eit forslag til spareprofil – basert på kor mykje risiko du er komfortabel med. Du vel sjølv om du vil følge anbefalinga, eller velje ein annan spareprofil som passar deg betre.

Her ser du kva spareprofilar du kan velje mellom:

Alder

Alderstilpassa spareprofil gjer det enkelt for deg. Sparinga blir tilpassa alderen din, slik at du gradvis tek litt mindre risiko jo eldre du blir. Dette skjer ved at andelen aksjefond blir redusert, og andelen rentefond blir auka. Då har du større sjanse for god avkasting når du er ung, samtidig som gevinsten blir sikra når du nærmar deg pensjonsalder.

Profilen har automatisk nedtrapping frå 40–67 år. Aksjeandelen blir redusert frå 100 til 20 %.

Rentefond består av om lag 5 % eigedom. Dette gjeld ikkje Svanemerka forvalting.

Renter

Renter: 100 % rentefond

Spareprofilen renter er for deg som er opptatt av tryggleik, og vil ta minst mogleg risiko. Pengane dine blir sett saman av renter.

Rentefond består av om lag 5 % eigedom. Dette gjeld ikkje Svanemerka forvalting.

Forsiktig

Forsiktig: 25 % aksjefond

Spareprofilen forsiktig betyr at pengane dine blir fordelt mellom aksjar og renter. Fordelinga med 25 % aksjar og 75 % renter passar for deg som er opptatt av tryggleik og ønsker låg risiko.

Profilen har automatisk nedtrapping frå 57–67 år. Det betyr at aksjeandelen blir redusert frå 25 til 10 %. Du kan slå av nedtrappinga viss du ønsker det.

Rentefond består av om lag 5 % eigedom. Dette gjeld ikkje Svanemerka forvalting.

Moderat

Moderat: 50 % aksjefond

Spareprofilen moderat betyr at pengane dine blir fordelt mellom aksjar og renter. Fordelinga med halvparten i aksjar og halvparten i rente passar for deg som er opptatt av tryggleik og avkastning, men toler noko risiko.

Profilen har automatisk nedtrapping frå 57–67 år. Det betyr at aksjeandelen blir redusert frå 50 til 20 %. Du kan slå av nedtrappinga viss du ønsker det.

Rentefond består av om lag 5 % eigedom. Dette gjeld ikkje Svanemerka forvalting.

Offensiv

Offensiv: 75 % aksjefond

I spareprofilen offensiv blir pengane dine plassert med 75 % i aksjar og 25 % i rente. Spareprofilen passar for deg som er opptatt av avkasting og er villeg til å ta ein del risiko.

Profilen har automatisk nedtrapping frå 57–67 år. Det betyr at aksjeandelen blir redusert frå 75 til 30 %. Du kan slå av nedtrappinga viss du ønsker det.

Rentefond består av om lag 5 % eigedom. Dette gjeld ikkje Svanemerka forvalting.

Aksjar

Aksjar: 100 % aksjefond

Spareprofilen aksjar betyr at pengane dine berre blir sett saman av aksjar. Dette er spareprofilen for deg som er opptatt av høg avkastning, og som er villig til å ta høg risiko.

Profilen har automatisk nedtrapping frå 57–67 år. Det betyr at aksjeandelen blir redusert frå 100 til 40 %. Du kan slå av nedtrappinga viss du ønsker det.

I Norge i dag blir vi eldre og held oss friske lenger. Så lenge levealderen aukar, aukar også talet på personar som mottar alderspensjon. Dette betyr at kvart årskull må jobbe litt lenger for å oppnå same pensjon som eldre årskull.

Levealdersjustering betyr at alderspensjonen din blir justert etter forventa levealder for ditt årskull og dei åra som det kan bli forventa at du er pensjonist.

Tips og råd

Tips og råd

5 tips til pensjonssparing

Tips og råd

Vil du ha 500.000 kroner meir til pensjon?

Er du under 34 år?

Vel alderen din nedanfor og få tips og råd om smart pensjonssparing.

Vaksen

For deg mellom 34 og 50 år.

Godt vaksen

For deg mellom 50 og 62 år.

Snart pensjonist

For deg som er over 62 år

Samanlikn prisar

Du kan samanlikne prisane våre med prisar frå andre selskap på Finansportalen.no